来源:华泰睿思

核心观点

展望:26年有望迎来上行起点,关注内外需韧性和格局改善品种

25年初以来地产等需求呈现企稳态势,家电产量、汽车销量等数据保持增长。我们认为,伴随2025年以来行业资本开支增速显著下降,叠加“反内卷”有望助力供给端协同及落后产能出清,而内需有望进一步复苏及出口亚非拉等支撑需求,大宗化工品有望逐步复苏。油价长期存在成本底部支撑,具备增产降本能力及天然气增量的高分红企业具有配置机遇;大宗化工方面,关注制冷剂、异氰酸酯等格局率先优化品种,以及有机硅/农药/PVA等供需面有望改善并带来涨价弹性的品种;下游制品/精细品方面,食饲药添加剂行业Q4需求旺季到来,以及原料成本改善助力盈利修复;出口方面,国内化工品具备成本优势和性价比,国内轮胎依托性价比优势仍有望持续提升全球份额;高股息资产方面,伴随资本开支下降等,主动分红意愿和能力或提升,磷资源有望维持至少3年高景气。

9M25大宗周期品整体延续弱势,25Q3部分板块供需改善初现

25年以来原油价格中枢整体震荡下行,行业成本端有所改善,但地产等需求偏弱叠加行业前期新增产能投放,大宗化工企业盈利处于磨底阶段,下游制品/精细品受汽车、家电、电子、新能源等需求拉动下盈利有所改善。25Q3受北半球成品油旺季需求等因素影响下,油价相对平稳,库存损失减少下油气产业链环比回暖,中游大宗化工整体仍处磨底阶段,但部分产品改善趋势初现,下游制品/精细品在成本改善和需求拉动下盈利延续修复。基础化工&石油天然气(华泰化工分类)505家上市企业9M25营收/归母净利74760/3929亿元,同比-5%/-6%,净利率5.26%,同比-0.09pct;25Q3营收/净利25107/1273亿元,同比-3%/+3%,环比+3%/+4%,净利率5.07%,同比+0.27pct/环比+0.07pct。

9M25:下游制品业绩改善,中游盈利磨底但蓄势复苏

1.石油石化:油价中枢震荡下行下,油气产销/炼油/石化原料企业盈利承压;2.化肥农药:全球农业需求增长以及海外订单回升,农药盈利改善,化肥企业受益于出口价差扩大,盈利同比增长;3.氯碱相关:氟化工景气延续高位,氯碱/硅化工因供需面不佳而盈利偏弱;4.塑料聚氨酯:供需面不佳致聚氨酯盈利承压,家电与汽车需求带动以及成本端改善助力塑料制品/助剂盈利上升;5.电子材料:下游需求持续增长,高端和精细化工领域国产替代趋势延续;6.消费上游及其他:原料玉米等成本减压下食药添加剂盈利改善,轮胎等受关税及内需偏弱影响盈利略有承压但仍处较好位置,新能源化学品需求回升助力盈利回暖。

25Q3:油气产业链环比修复,部分中下游板块改善趋势初现

1.石油石化:旺季需求支撑油价,库存损失减少下油气产销/炼油盈利环比修复,成本承压下石化原料盈利环比下滑;2.化肥农药:Q3磷肥出口叠加钾肥上涨,磷化工/钾肥盈利改善,氮肥煤化工/农药受农业淡季影响盈利环比下行;3.氯碱相关:氟化工景气延续高位,氯碱/硅化工盈利仍偏弱;4.塑料聚氨酯:反内卷引导下产品价格有所回升,塑料制品/聚氨酯/胶粘剂盈利环比修复;5.电子材料:半导体、电子电器等需求支撑性较好,国产替代趋势延续;6.消费上游及其他:出口需求修复以及成本压力缓解,橡胶轮胎盈利环比改善,新能源化学品等在需求增长下盈利同环比向好。

风险提示:原油价格大幅波动;化工品需求不及预期;新增产能释放造成行业竞争加剧;新技术及新材料应用进展不及预期。

正文

9M25大宗周期品供给宽松延续,25Q3下游精细品盈利向好

在地缘政治紧张、OPEC+增产、美国贸易政策不确定性等多重因素下,25年前三季度原油价格中枢整体震荡下行,化工行业整体成本端有所改善。需求方面,地产等需求仍偏弱,但政策支持下汽车、家电等产品需求增速较好,且电子、新能源、军工等需求亦有回升;供给方面,行业资本开支已进入下行通道,伴随前期增量产能消化,大宗化工供需拐点或逐步临近,部分资源品和格局较好子行业的复苏态势初现。25Q3受中美贸易风险减弱、北半球成品油需求旺季等因素影响,油价仍有支撑,库存损失减少下油气产业链环比改善,中游大宗化工供给整体宽松下企业盈利处于磨底阶段,但在反内卷引导下,部分产品改善趋势初现,下游制品/精细品受电子、新能源、军工、出口等需求拉动以及成本改善下,整体盈利延续修复态势。

国际原油价格自22Q1以来在地缘冲突、OPEC+减产协同等因素下整体维持相对高位,25年初以来地缘局势反复及美国贸易政策等多方因素影响下油价波动较大,而OPEC+协同减产逐渐趋弱、新能源替代速度加快等供需面宽松趋势影响下,油价中枢整体下跌。周期化工品因22H2以来需求端偏弱及供给端新增产能投放等影响,多数产品价格价差于22Q4逐渐筑底,但由于供需面偏弱等因素,9M25行业整体价差修复有限。25Q3受油价高位震荡、煤价回升等影响,CCPI-原料价差环比有所下跌。

整体而言,9M25油价中枢回落下油气产业链盈利承压;传统化纤成本端有所改善而需求端偏弱,企业盈利处于磨底阶段;受成本改善、农需持续增长、出口利润增加等影响,化肥/农药盈利同比回升;需求较弱叠加新产能投放等因素,氯碱板块改善有限,硅化工盈利承压;三代制冷剂供需面较好,氟化工企业盈利增长较快;食饲药添加剂受益于玉米、煤炭等成本减压,盈利同比增长,轮胎/日用化学品板块受内需偏弱以及出口受阻略有承压;电子材料受益于高端和精细化工领域国产替代加速,企业盈利改善;新能源化学品在国内外需求放量下,盈利同比回升较好。

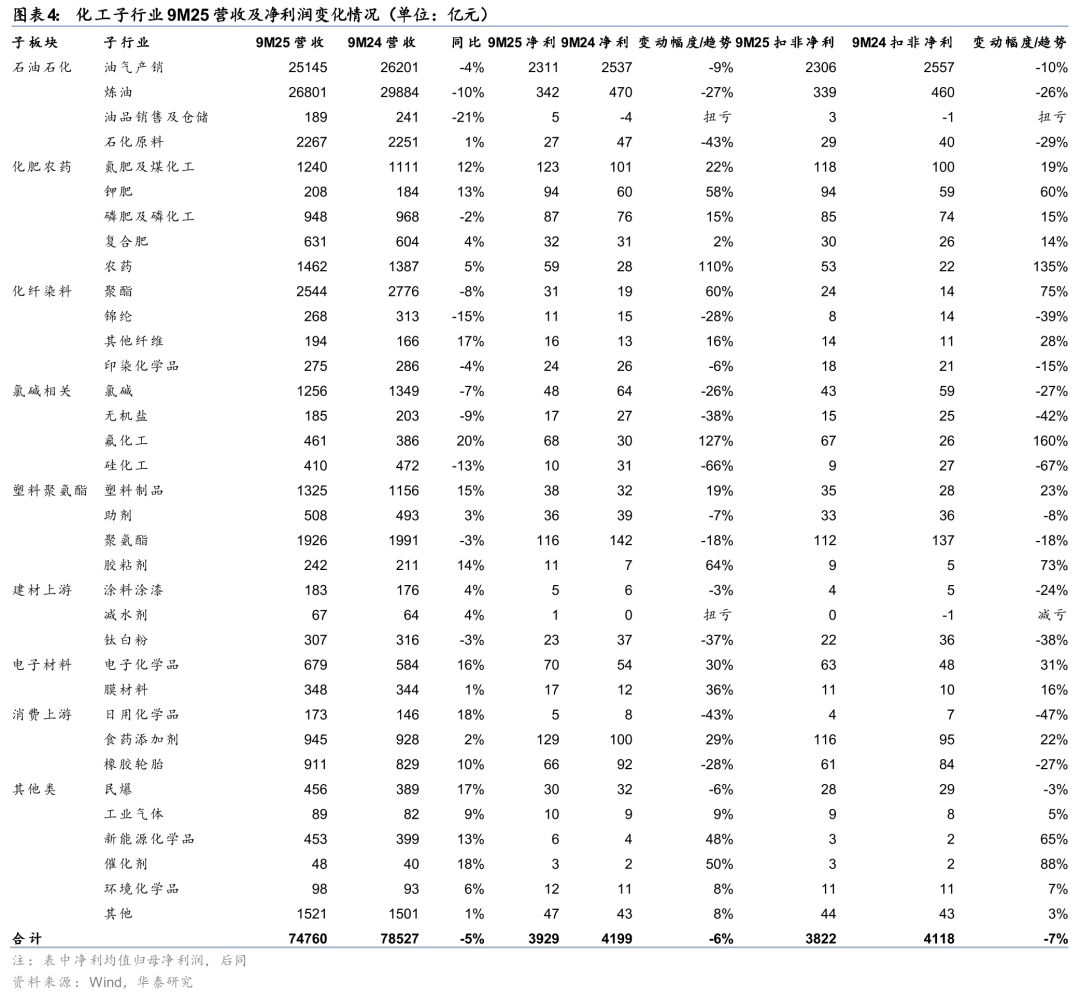

据我们统计,9M25基础化工&石油天然气板块(根据华泰化工组分类)505家上市企业实现营收74760亿元,同比-5%;归母净利润3929亿元,同比-6%;扣非净利润3822亿元,同比-7%;净利率5.26%,同比-0.09pct;扣非净利率5.11%,同比-0.13pct。25Q3营收25107亿元,同比-3%/环比+3%;归母净利润1273亿元,同比+3%/环比+4%;扣非净利润1237亿元,同比+3%/环比+4%;净利率5.07%,同比+0.27pct/环比+0.07pct;扣非净利率4.93%,同比+0.26pct/环比+0.06pct。

9M25:下游制品业绩改善,中游盈利磨底但蓄势复苏

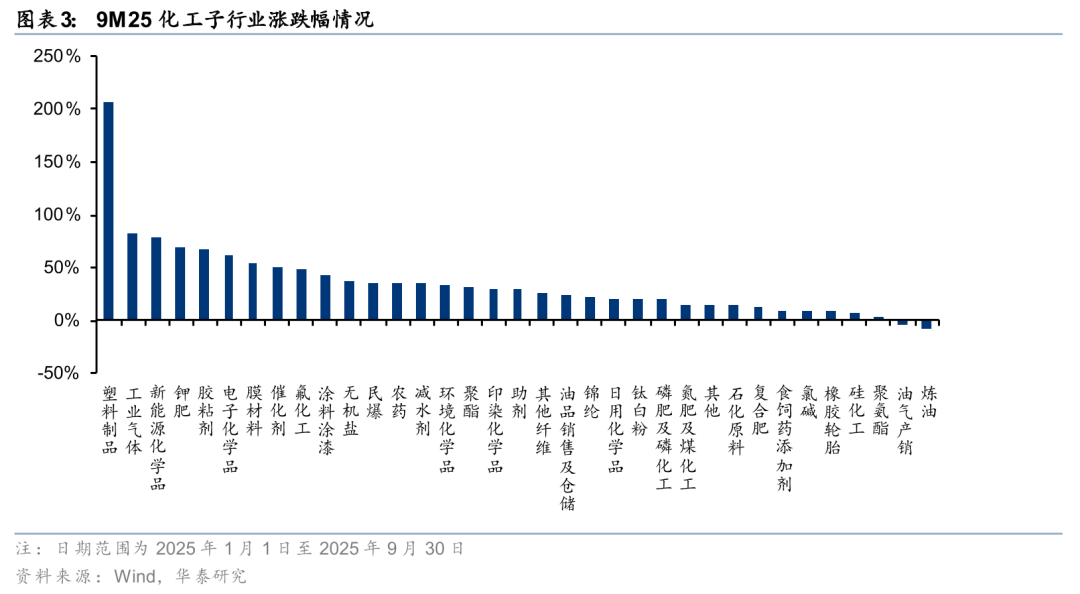

在地缘局势反复、OPEC+增产、美国贸易政策不确定性等多重因素下,9M25原油价格中枢整体震荡下行,化工行业整体成本端有所改善。需求方面,地产需求仍偏弱,但政策支持下汽车、家电等产品需求增速较好,且电子、新能源、军工等需求亦有回升;供给方面,行业资本开支已进入下行通道,伴随前期增量产能消化,大宗化工供需拐点或逐步临近,部分资源品和格局较好子行业的复苏态势初现。9M25华泰化工组分类的35个子行业中,33个子行业A股表现上涨,其中涨幅居前为塑料制品/工业气体/新能源化学品/钾肥/胶粘剂等(涨幅207%/82%/79%/69%/67%);2个子行业A股表现呈现跌势,炼油/油气产销板块跌幅居前。

从9M25净利润表现来看:

1)石油石化:受OPEC+增产以及美国贸易政策不确定性影响,9M25油价中枢震荡下行,叠加PDH、石脑油裂解等装置集中投产,炼化产品景气偏弱。油气产销/炼油板块9M25净利润同比-9%/-27%,扣非净利润同比-10%/-26%;石化原料受需求和成本双重挤压,9M25净利润同比-43%,扣非净利润同比-29%;

2)化肥农药:农药部分品种受供给端不可抗力叠加海外补库需求较好等驱动,景气度同比回升;钾肥受海外供给收缩,产品价格逐步上行。9M25钾肥/农药净利同比+58%/+110%,扣非净利同比+60%/+135%;成本煤炭跌价、农肥需求稳步增长以及25年化肥出口利润扩大,氮肥及煤化工/磷肥及磷化工/复合肥净利润同比+22%/+15%/+2%,扣非净利同比+19%/+15%/+14%。

3)化纤染料:聚酯板块盈利受成本油价改善、去年同期基数较低以及“反内卷”引导产品价格回升等影响,9M25聚酯净利同比+60%,扣非同比+75%。9M25锦纶/其他纤维/印染化学品净利润同比-28%/+16%/-6%,扣非同比-39%/+28%/-15%;

4)氯碱相关:制冷剂配额制约供给,叠加空调、汽车等旺季需求支撑,三代制冷剂景气向好,氟化工企业盈利上行,氟化工9M25净利润同比+127%,扣非同比+160%。氯碱、无机盐、硅化工等供需面不佳,9M25净利润同比-26%/-38%/-66%,扣非同比-27%/-42%/-67%;

5)塑料聚氨酯:行业供需矛盾仍较突出,聚氨酯9M25净利润同比-18%,扣非同比-18%。受下游汽车、家电以及出口等环节需求带动,且成本端延续改善趋势,塑料制品/助剂/胶粘剂9M25净利润同比+19%/-7%/+64%,扣非同比+23%/-8%/+73%;

6)建材上游:地产、基建等终端偏弱以及海外反倾销压制出口,钛白粉/涂料涂漆/减水剂板块9M25净利润同比-37%/-3%/扭亏,扣非同比-38%/-24%/扭亏;

7)电子材料:下游需求持续增长,高端和精细化工领域国产替代趋势延续,电子化学品9M25净利润同比+30%,扣非同比+31%。膜材料成本端改善,9M25净利润同比+36%,扣非同比+16%;

8)消费上游:受美国贸易政策、内需偏弱、成本高位等影响,日用化学品/橡胶轮胎9M25净利润同比-43%/-28%,扣非同比-47%/-27%;食饲药添加剂成本端持续改善,9M25净利润同比+29%,扣非同比+22%;

9)其他类:民爆下游需求增速放缓,9M25净利润同比-6%,扣非同比-3%;新能源化学品、催化剂Q3需求增长较快,且去年同期基数较小,净利润同比+48%/+50%,扣非同比+65%/+88%;工业气体/环境化学品9M25净利润同比+9%/+8%,扣非同比+5%/+7%。

25Q3:需求旺季支撑油价,部分中下游板块改善趋势初现

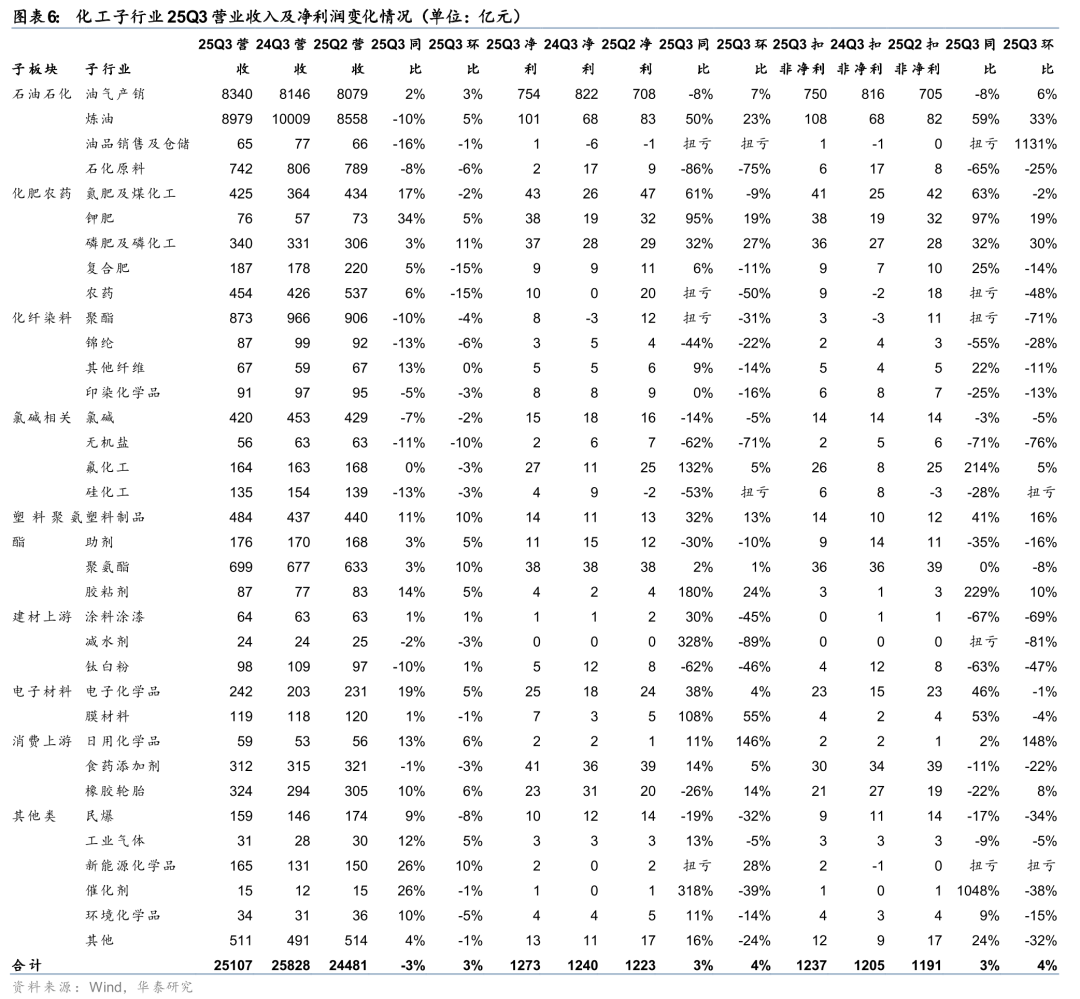

25Q3受中美贸易风险减少、北半球旺季需求等影响下,国际油价支撑性仍存,库存损失减少下油气产业链盈利环比改善;中游大宗化工供给整体宽松下企业盈利处于磨底阶段,但在“反内卷”政策引导、电子/新能源/军工等需求回升下,部分中下游板块供需改善趋势初现。25Q3单季度在华泰化工组分类的35个子行业中,34个子行业A股表现整体上涨,其中塑料制品/新能源化学品/工业气体/电子化学品/钾肥等涨幅居前(涨幅为247%/67%/52%/39%/32%);油气产销等1个子行业股价表现下跌。

从单季度净利润表现来看:

1)石油石化:受北半球成品油旺季需求影响,国际油价仍有支撑,成本承压下石化原料盈利同环比下滑;油价支撑下企业库存损失减少,油气产销、炼油板块盈利环比改善;

2)化肥农药:Q3磷肥出口叠加钾肥价格上涨,磷肥及磷化工/钾肥板块盈利同环比改善;原料煤炭价格回升以及国内农业淡季下,氮肥及煤化工/复合肥/农药盈利环比下滑;

3)化纤染料:受原油成本改善有限以及旺季需求不及预期等影响,聚酯、锦纶、其他纤维、印染化学品板块盈利环比下滑;

4)氯碱相关:制冷剂配额制约束供给,叠加空调、汽车等旺季需求放量,氟化工企业盈利同环比增长;氯碱、无机盐、硅化工等板块供需矛盾仍存,板块盈利同比下滑;

5)塑料聚氨酯:反内卷政策引导产品价格有所回升,以及旺季需求环比增加,塑料制品、聚氨酯、胶粘剂板块盈利环比修复;助剂受成本扰动和需求承压影响,盈利环比下行;

6)建材上游:地产景气待复苏,叠加海外反倾销压制出口,钛白粉、涂料涂漆、减水剂板块盈利环比下降;

7)电子材料:半导体、电子电器等领域需求回升,电子化学品和膜材料板块盈利同比显著改善;

8)消费上游:中美贸易风险缓和,出口需求修复,日用化学品/橡胶轮胎板块盈利环比修复,而氨基酸、维生素等产品竞争有所加剧,致食饲药添加剂板块扣非环比下滑;

9)其他类:整体需求复苏迹象渐显,工业气体、新能源化学品、催化剂等板块盈利同比向好。

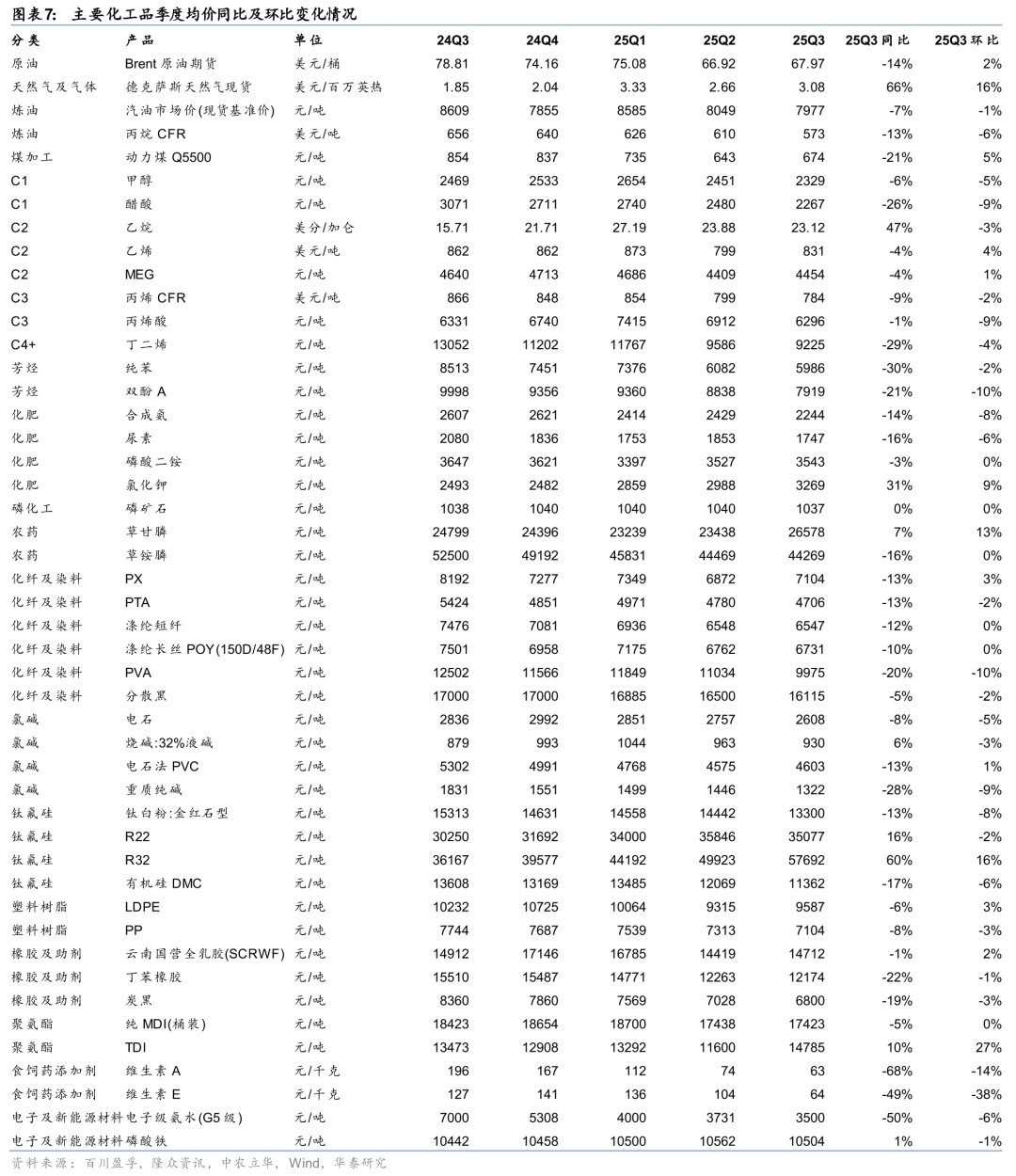

结合主要产品价格来看,多数化工品价格同环比均有回落。25年以来,全球成品油需求预期下降、主要产油国增产影响下原油价格中枢同比下滑;化肥农药方面,海外钾肥供给扰动致价格上升,草甘膦海外补库需求回升支撑价格回暖,其余多数品种受成本支撑不足致价格下行;PX、PTA和涤纶等受油价下行影响,价格同比走弱;氯碱、钛白粉、硅产品价格多数延续弱势;三代制冷剂在供需双利好下价格上涨较快;塑料、橡胶部分产品受供需双弱影响下同环比有所下行;聚氨酯原料受供给减量支撑价格上升;食饲药添加剂供给端竞争加剧,价格同环比下降;电子化学品在产能扩张影响下多数品种价格走弱。

行业展望:供给改善与需求修复下,26年有望迎来上行起点

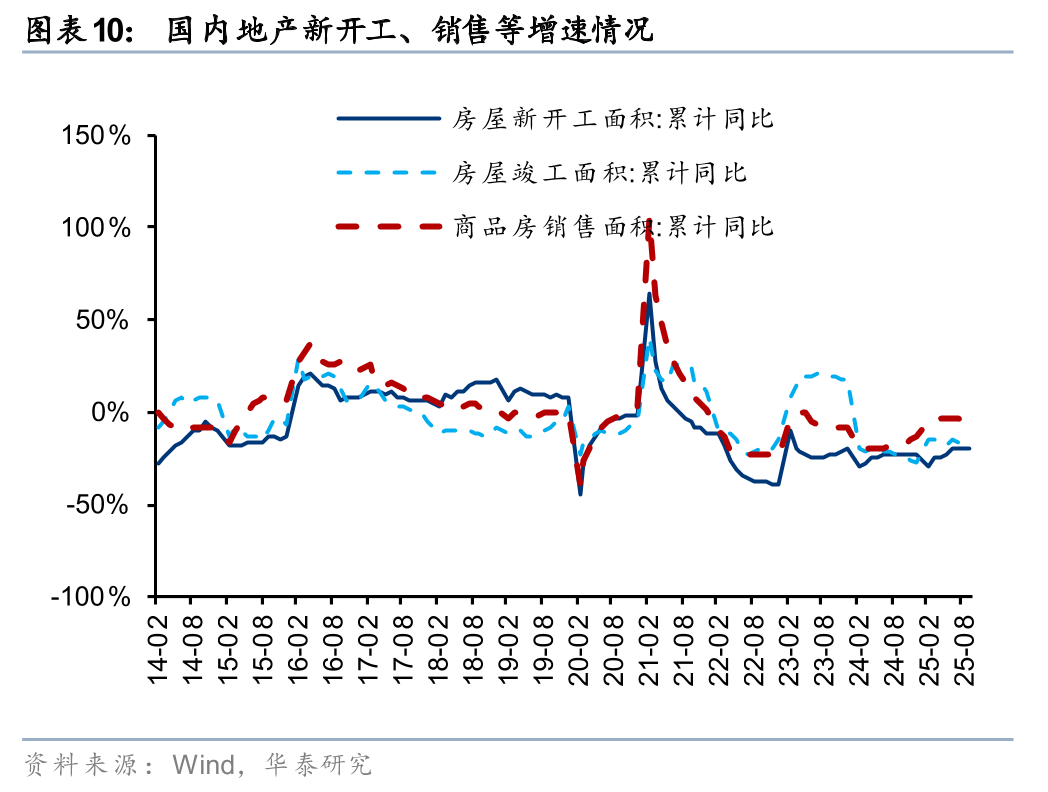

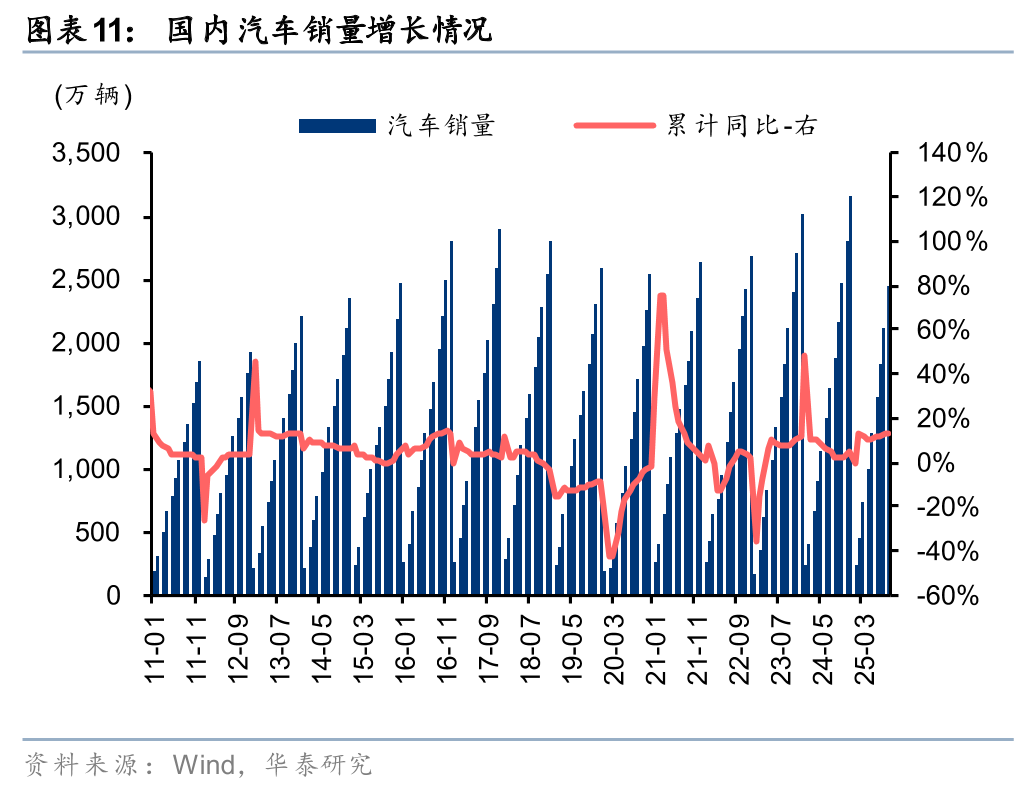

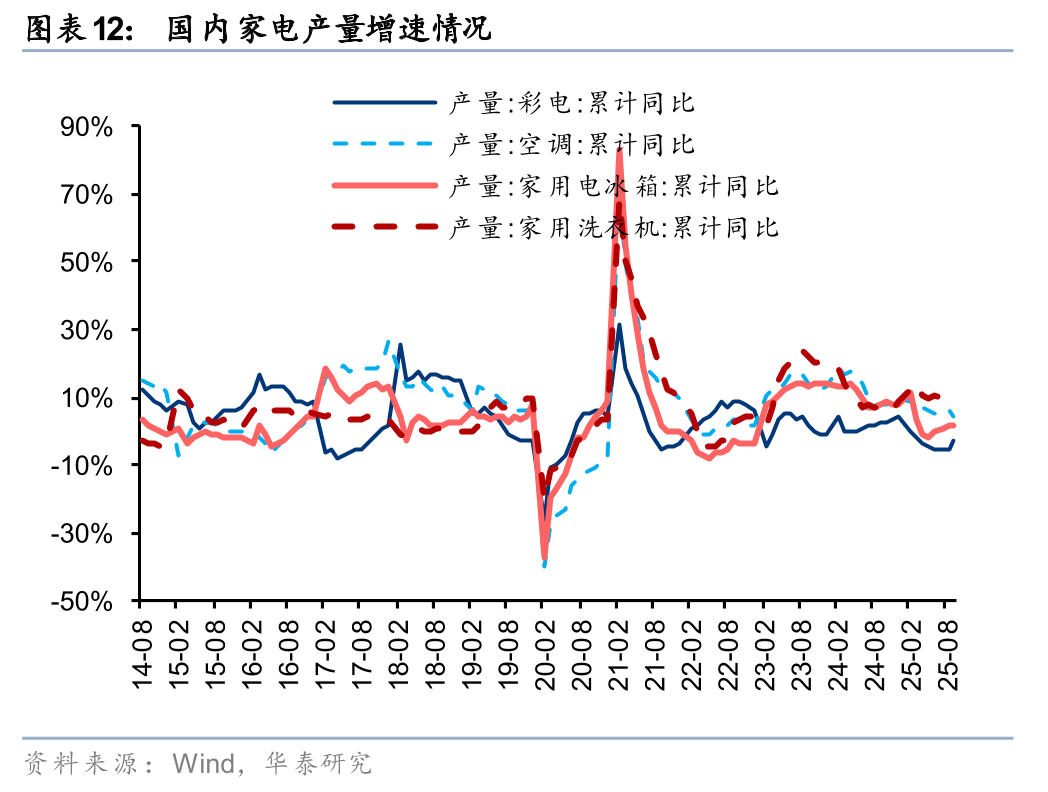

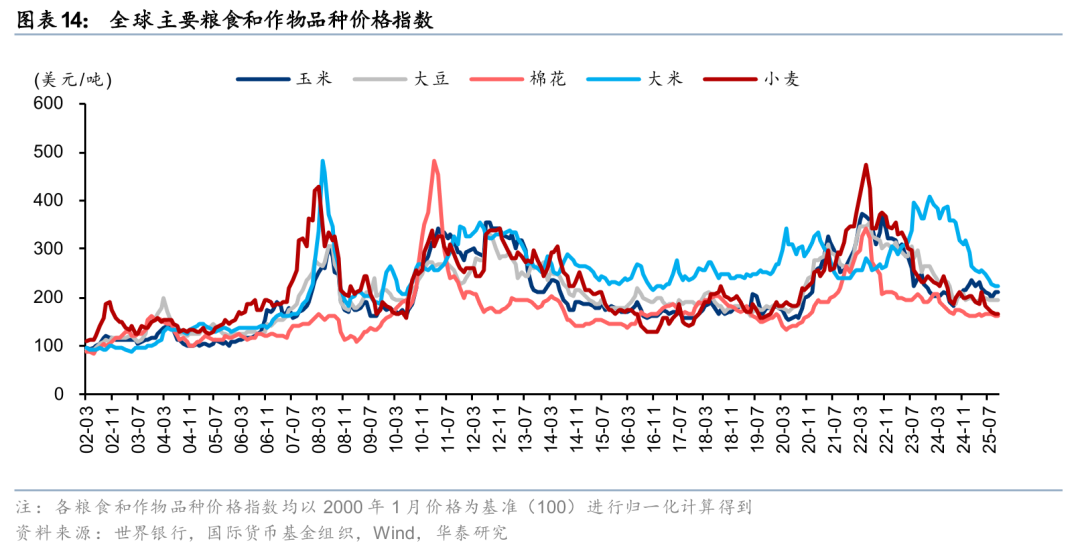

化工行业总体需求依赖宏观环境,据国家统计局,9月国内PMI指数为49.0,终端需求整体仍需等待复苏。房屋新开工/竣工/销售等指标底部企稳,家电产量、汽车销量等数据保持增长态势,全球主要粮食作物价格延续走弱。我们认为,伴随行业资本开支增速逐渐下降,叠加内需有望复苏及出口亚非拉等支撑需求,大宗化工品有望于2026年逐步迈入景气周期。

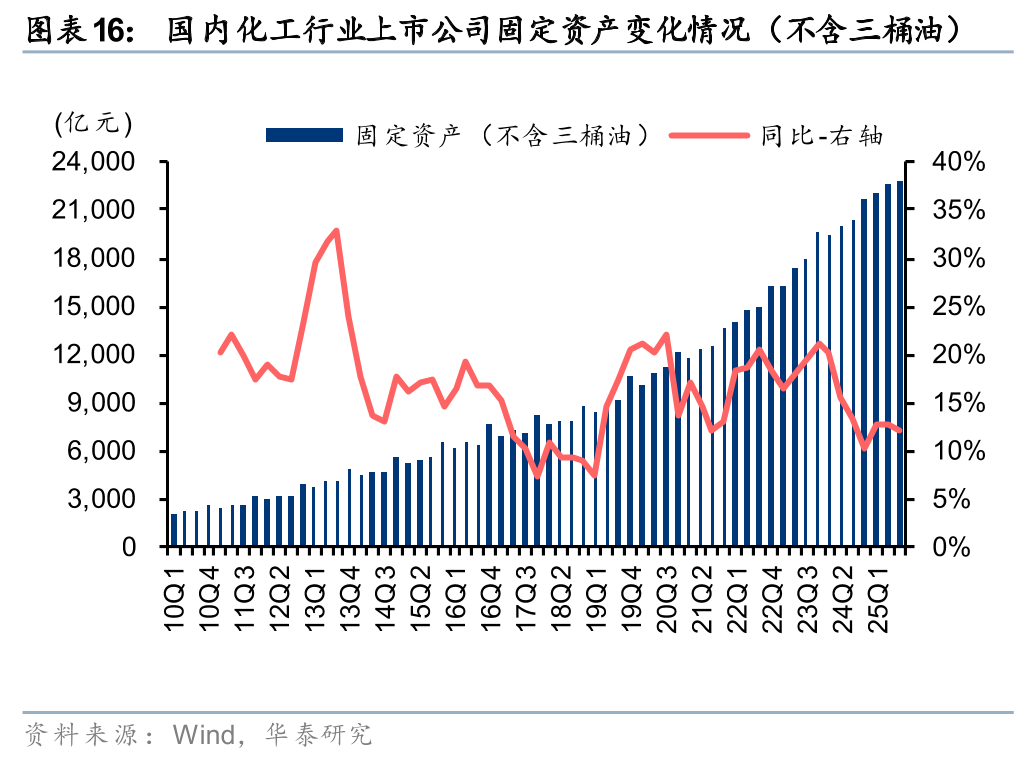

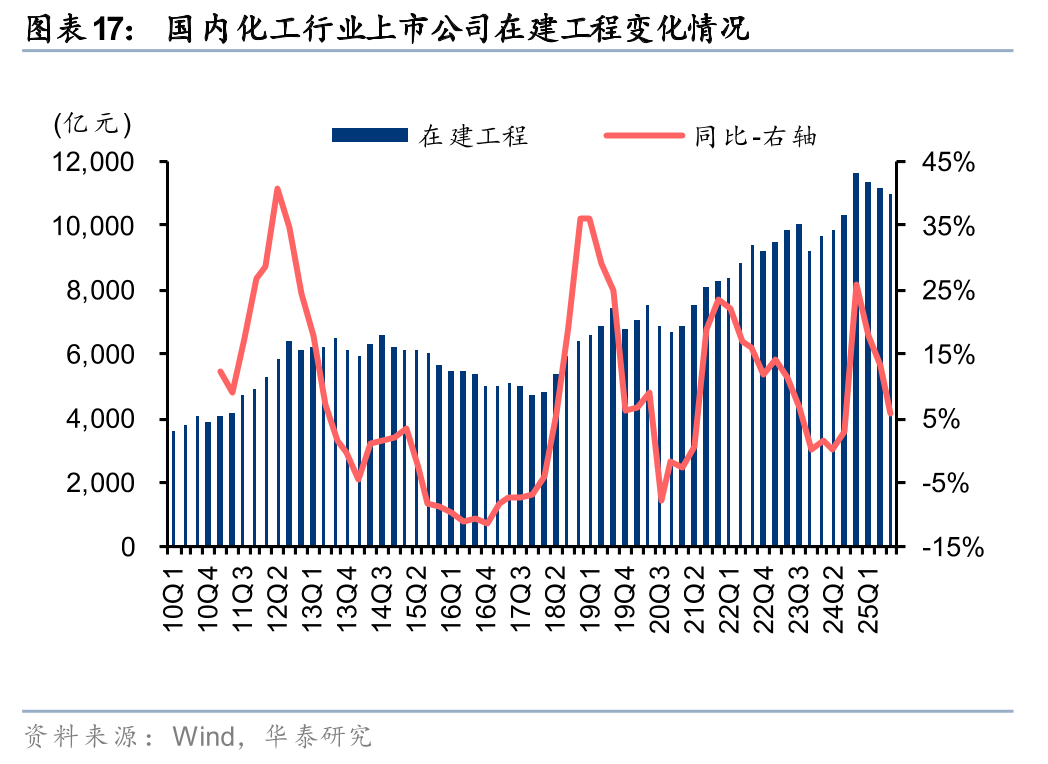

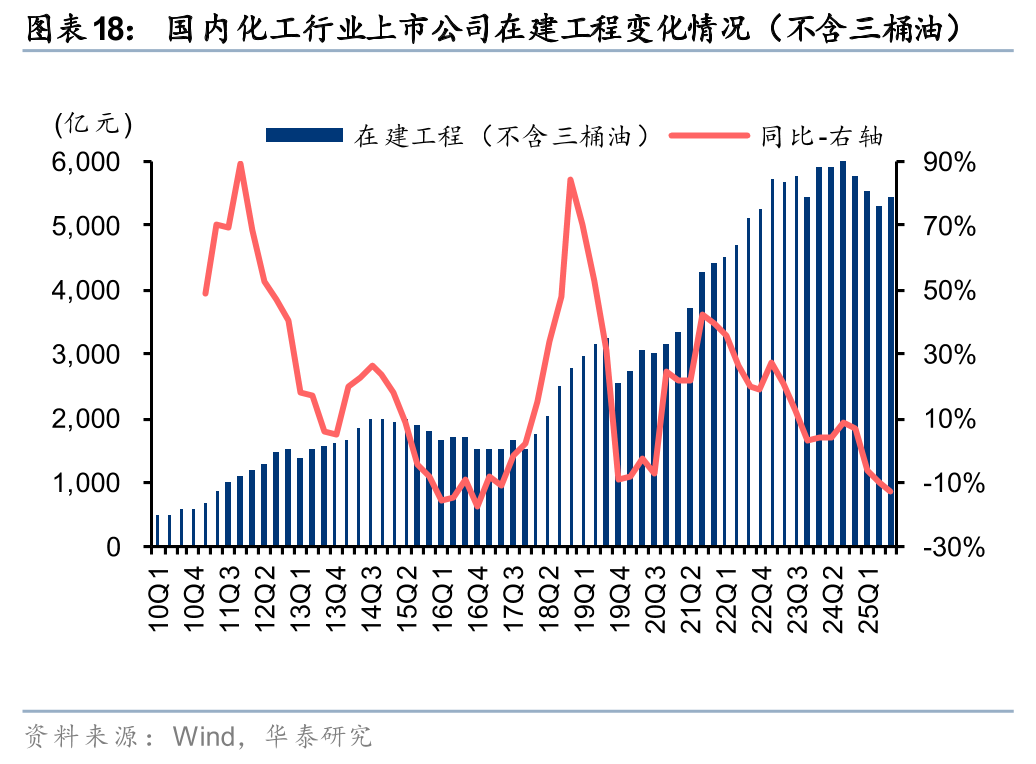

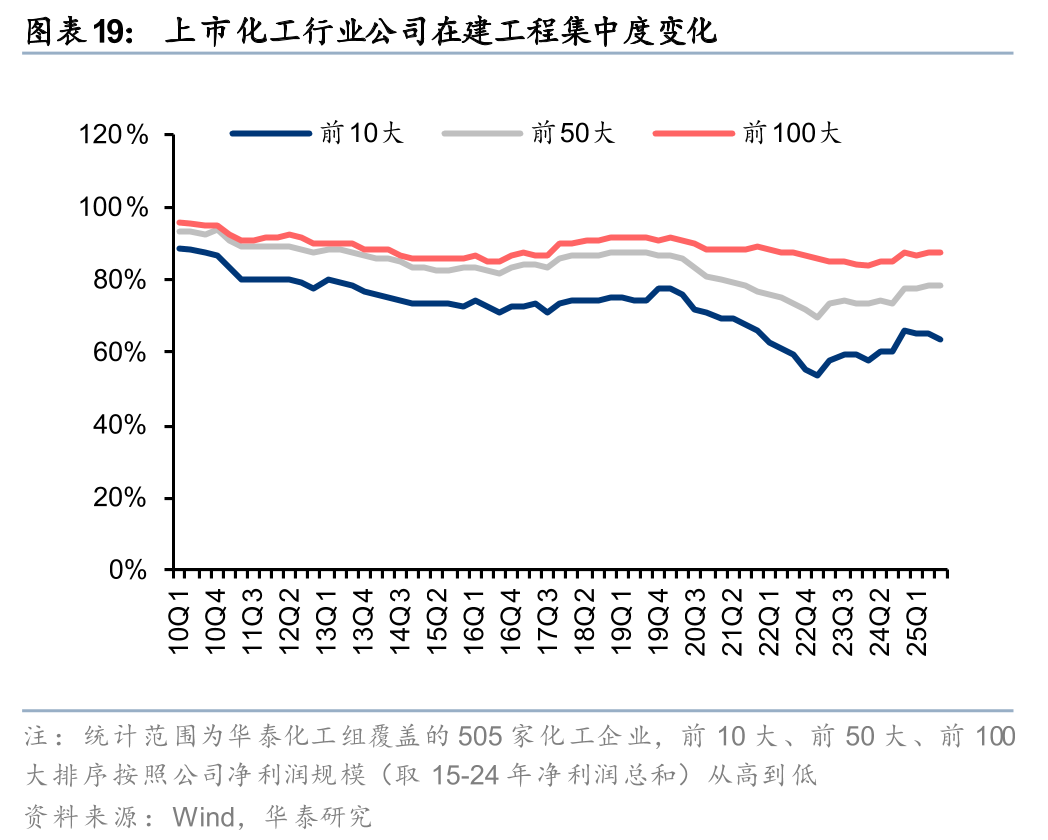

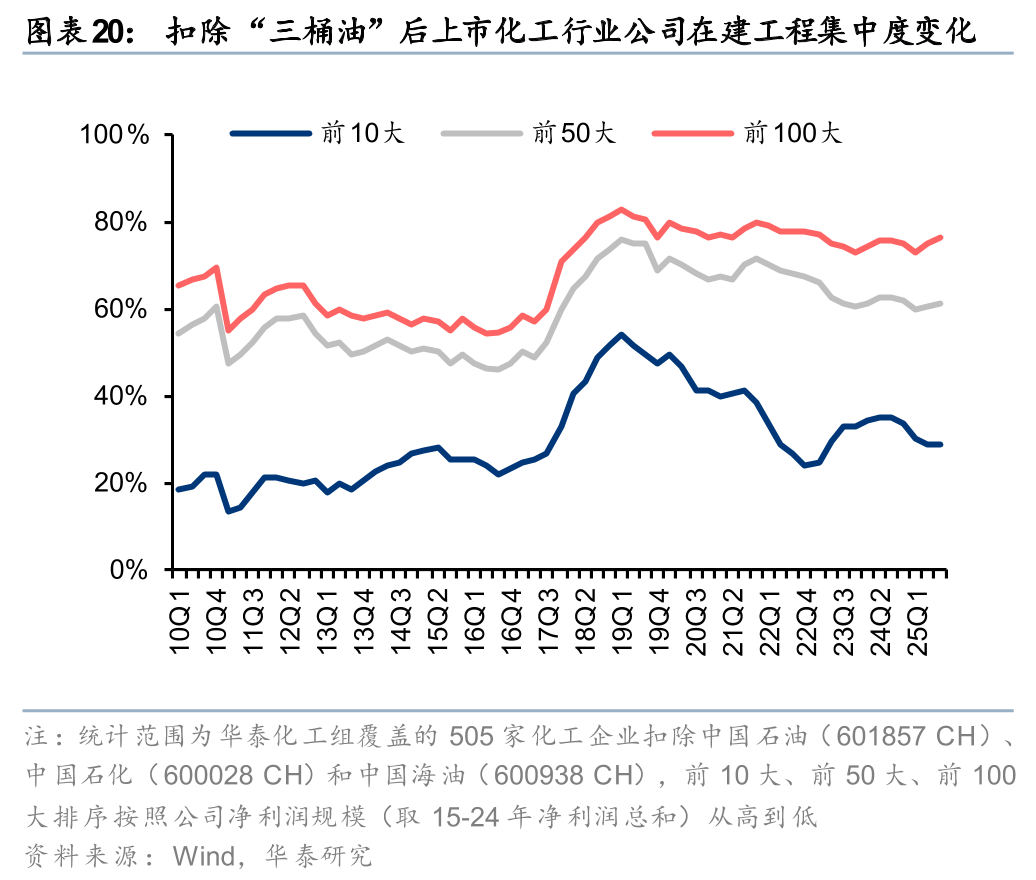

供给端角度,由于行业盈利空间下滑,化工行业固定资产投资同比增速已有所放缓。25Q3末纳入我们统计的502家化工上市企业(不含“三桶油”)在建工程余额为5442亿元,同比减少13%,环比增长2.7%。阶段性而言,供给端新增产能增速已逐步放缓,行业资本开支回落下2026年有望迎来复苏拐点。

在统计的505家A股化工上市企业中,前10大、前50大和前100大企业在建工程占比较高且相对稳定;若扣除“三桶油”,25Q3前10大企业在建工程占比较16年末提升5pct至29%,前50大企业在建工程占比较2016年末提升14pct至61%,前100大企业在建工程占比集中度至76%,较16年末提升21pct。21-22年行业资本开支提速,23年以来行业前10大、前50大和前100大企业在建工程占比提升,龙头企业在能耗、成本控制和技术先进性、环保性等方面占据一定优势,行业新增产能仍有望进一步向龙头企业集中。

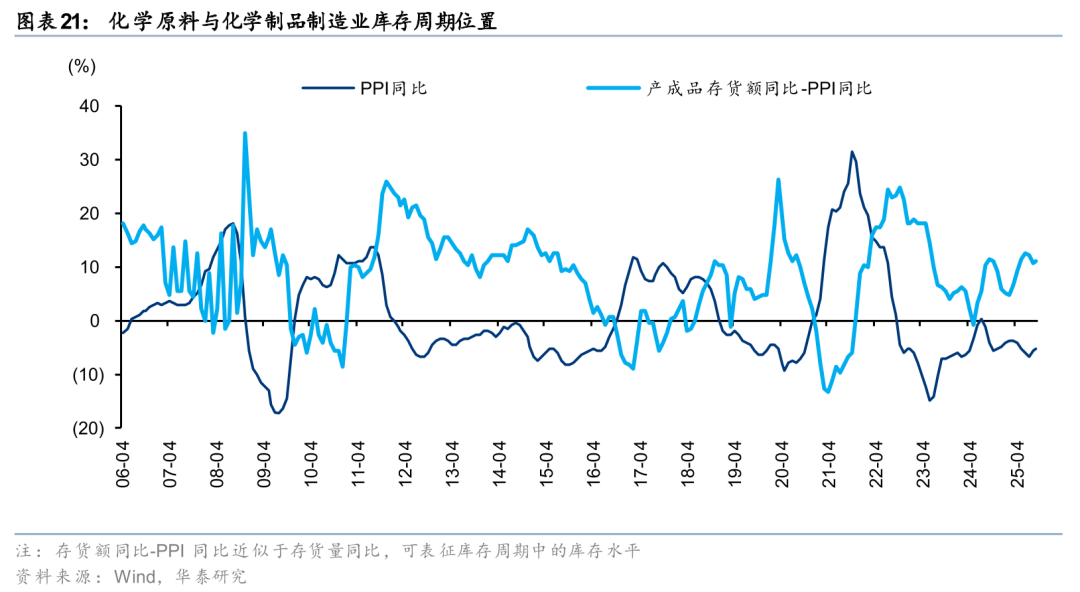

从库存周期角度,24Q4以来化学原料与制品制造业PPI同比增速整体下行,产成品存货同比-PPI同比(代表行业库存量变化趋势)则有所上行,伴随下游需求持续恢复,预计26年行业有望逐步转向主动补库阶段。我们认为,伴随2025年以来行业资本开支增速显著下降,叠加“反内卷”有望助力供给端协同及落后产能出清,而内需有望进一步复苏及出口亚非拉等支撑需求,大宗化工品有望逐步复苏。油价长期存在成本底部支撑,具备增产降本能力及天然气增量的高分红企业具有配置机遇;大宗化工方面,关注制冷剂、异氰酸酯等格局率先优化品种,以及有机硅/农药/PVA等供需面有望改善并带来涨价弹性的品种;下游制品/精细品方面,食饲药添加剂行业Q4需求旺季到来,以及原料成本改善助力盈利修复;出口方面,国内化工品具备成本优势和性价比,国内轮胎依托性价比优势仍有望持续提升全球份额;高股息资产方面,伴随资本开支下降等,主动分红意愿和能力或提升,磷资源有望维持至少3年高景气。

风险提示

原油价格大幅波动:若原油价格大幅波动,将对化工行业整体成本端造成扰动,进而影响产业链各环节产品价格与盈利能力。

化工品需求不及预期:若下游需求不及预期,则公司销量以及产品价格或将面临不利变化,进而影响公司盈利能力。

新增产能释放造成行业竞争加剧:近年来行业新增产能集中释放,竞争加剧或使产业链相关环节产品价格与利润承压。

新技术及新材料应用进展不及预期:若行业相关新技术或新材料产品应用进展不及预期,则产业链相关环节产品放量或受阻,进而影响公司利润。

相关研报

研报:《中游磨底蓄势,下游复苏向好》2025年11月5日

庄汀洲 分析师 S0570519040002 | BQZ933

张雄 分析师 S0570523100003 | BVN325

张宸 联系人 S0570124080036

责任编辑:栎树