上市券商/大型券商9M25归母净利润同比+62%/+56%。大券商三季报关注四点核心变化:1)Q3总资产扩张延续,金融投资与客户资金双增。2)投资驱动增长,自营杠杆提升。3)经纪随市高增,融出资金显著增长。4)投行低位回暖,资管稳健。往前看,资本市场底层逻辑转变,深化投融资协调发展,同时低利率时代资产配置重塑,增量资金形成正循环。在此背景下,券商经营环境向好,业绩弹性和持续性增强,我们看好板块高性价比的估值修复机会。当前板块A、H估值仍处于中低位,标的选择关注:1)港股估值更优、且流通盘更小;2)具备估值性价比的A股龙头;3)特色中型券商。

核心观点

投资与客户资金共同驱动扩表

Q3末大券商总资产合计环比+11%。从驱动因素看,Q3权益市场交投活跃度持续提升,增量资金持续入市,同时券商普遍加大投资仓位,客户资金与金融投资共同驱动资产扩张。25Q3末10家大型券商客户资金和金融投资余额环比分别+9%、+7%。从杠杆率看,Q3末环比均有提升,广发、中金提升较快,分别较Q2末提升0.63x、0.59x,其中中金杠杆率达5.42x,为大券商中最高。

经纪、投资收入高增,自营杠杆提升

市场交投活跃驱动经纪净收入增长,9M25股票、基金日均成交额同比+110%,大券商经纪净收入同比均实现50%以上涨幅,合计同比+78%,其中国信同比增长超100%。投资类收入弹性延续,9M25大券商投资类收入合计同比+41%,其中国信、申万、广发投资收入同比分别+74%、+58%、+57%,国泰海通Q3单季度收入环比+106%,增速领先。头部券商自营权益杠杆普遍提升,反映权益市场景气度提升过程中,头部机构普遍加仓权益。

投行资管修复,利息净收入增长

境内外投行市场回暖,9M25 A股、港股股权融资金额同比+84%、+251%,大型券商投行净收入同比+32%。资管净收入普遍增长,9M25大券商合计同比+8%,参股/控股基金公司AUM环比显著提升。生息业务方面,融出资金余额稳步增长,国泰海通余额突破2千亿元,稳居第一。9M25大型券商利息收入普遍小幅下滑,推测主要是其他债权投资收益下降、货币资金利息收入下滑,同时两融利率仍呈现下行趋势,导致利息收入不增反降。但低利率环境下利息支出降幅更大,驱动净收入普遍增长。

看好券商业绩成长性和高性价比的估值修复机会

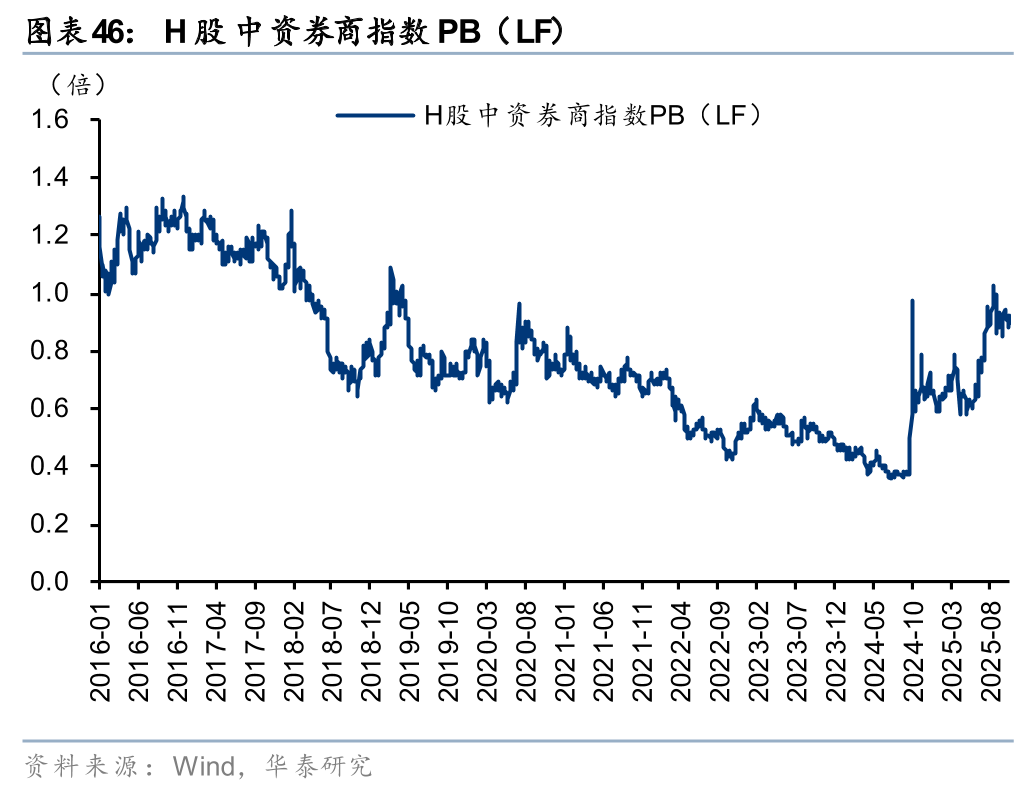

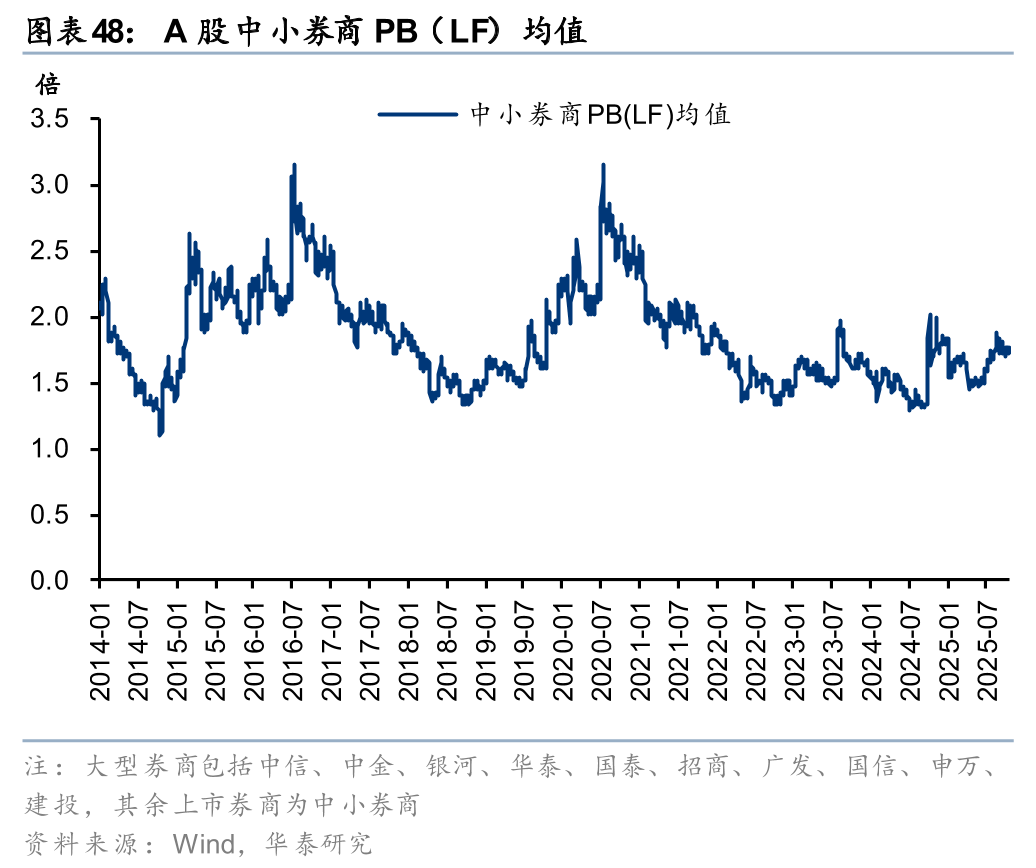

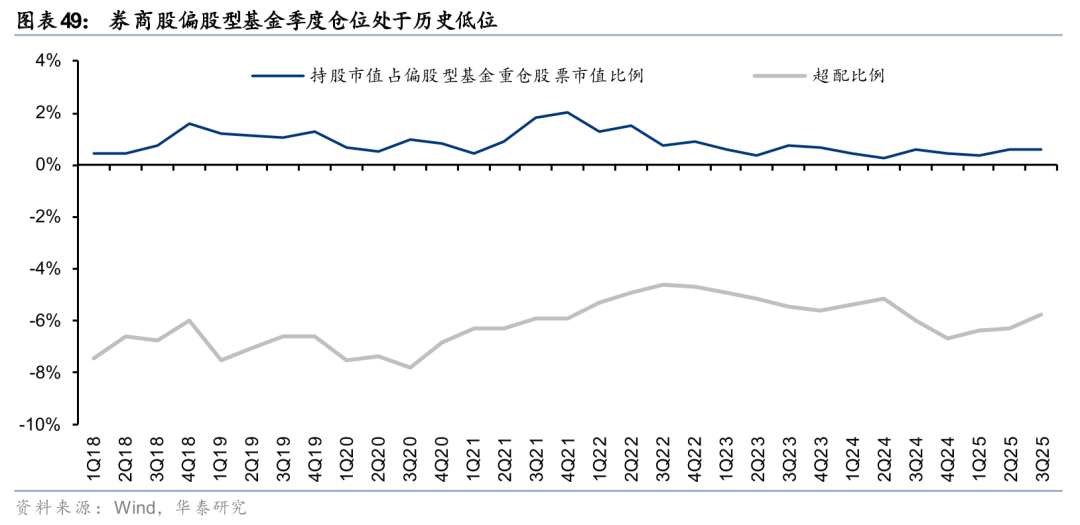

往前看,大财富业务在交投持续活跃的背景下趋势上行,投行市场显著复苏,投资业务OCI股息收益和方向性弹性兼具。国际业务以香港为桥头堡,受益于港股市场交易活跃、IPO发行回暖。25Q3末主动偏股基金券商股仓位仅0.62%,仍处历史低位。2018年来的行情中A股大型券商/中小券商PBLF均值约1.4x-2.0x/1.5x-2.3x,当前1.50x/1.71x;H股中资券商指数PBLF 0.86x,处于2016年以来69%分位。看好券商业绩成长性和高性价比的价值修复机遇,建议重点关注龙头港股券商、具备估值优势的A股龙头及特色中小券商。

风险提示:政策风险,市场波动风险。

正文

核心观点

上市券商前三季度归母净利润合计同比+62%,经纪、投资业务是核心驱动。42家上市券商前三季度实现归母净利润1,690亿元,同比+62%,扣非净利润1,620亿元,同比+68%。其中Q3单季度扣非净利润677亿元,同比+97%,环比+31%。分业务来看,经纪、投资是业绩增长的核心驱动力,前三季度净收入分别同比+75%、+44%;利息净收入同比+55%,但绝对值增长有限;投行净收入同比+23%,稳步修复;资管净收入同比+2%,小幅增长。

10家大型券商前三季度归母净利润同比+56%,Q3单季度扣非环比+40%。前三季度10家大型上市券商(中信、国泰海通、华泰、招商、广发、建投、中金、申万、银河、国信,后同)归母净利润合计1,104亿元,同比+56%,扣非净利润合计1,040亿元,同比+64%;Q3单季度扣非净利润合计448亿元,同比+98%,环比+40%,单季度表现好于上市券商整体。中信、国泰海通Q3单季度归母净利润分别为94亿元、90亿元(国泰海通扣非),均创历史单季度新高。

分业务来看,大型券商业绩关注四点核心变化:1)Q3总资产扩张延续,金融投资与客户资金双增。2)投资驱动增长,自营杠杆提升。3)经纪随市高增,融出资金显著增长。4)投行低位回暖,资管稳健。

往前看,券商业务持续向好。过去十余年资本市场规模持续扩张,券商面临的经营环境、市场容量不同以往。往前看,大财富业务进入趋势上行期,A股和两融新开户强劲,融资余额连续创下历史新高,A股2万亿日成交额有望成为常态。同时金融产品代销显著回暖,围绕ETF投顾的创新业务探索前行。机构业务方面,境内外投行市场显著复苏,投资业务持续增配权益仓位,OCI股息收益和方向性弹性兼具,衍生品业务监管有望进一步优化。国际业务方面,头部券商境外收入利润贡献度提升,海外分支机构有望持续扩容。同时,行业AI应用进展层出不穷,头部机构探索创新型AI APP,有望成为新增长点。

看好券商业绩成长性和高性价比的估值修复机会。25Q3末主动偏股基金券商股仓位仅0.62%,仍处历史低位。2018年来的行情中A股大型券商/中小券商PBLF均值约1.4x-2.0x/1.5x-2.3x,当前1.50x/1.71x;H股中资券商指数PBLF 0.86x,处于2016年以来69%分位。看好券商业绩成长性和高性价比的价值修复机遇,标的选择关注:1)港股估值更优、且流通盘更小;2)具备估值性价比的A股龙头;3)特色中型券商。

整体经营:市场景气度提升驱动业绩高增

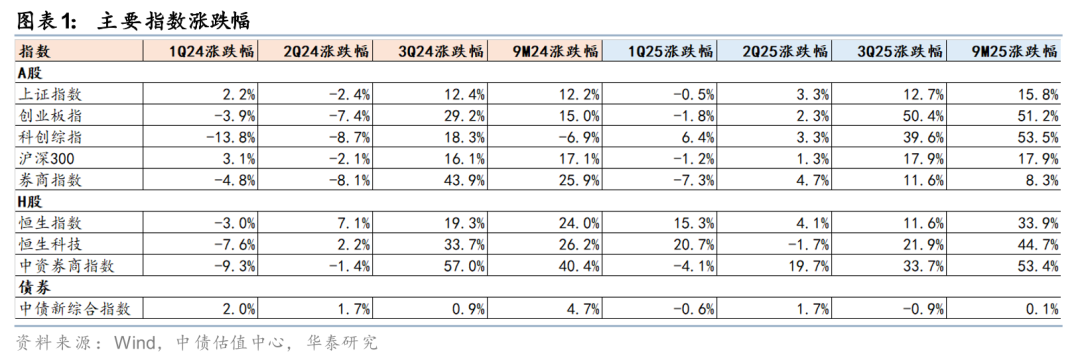

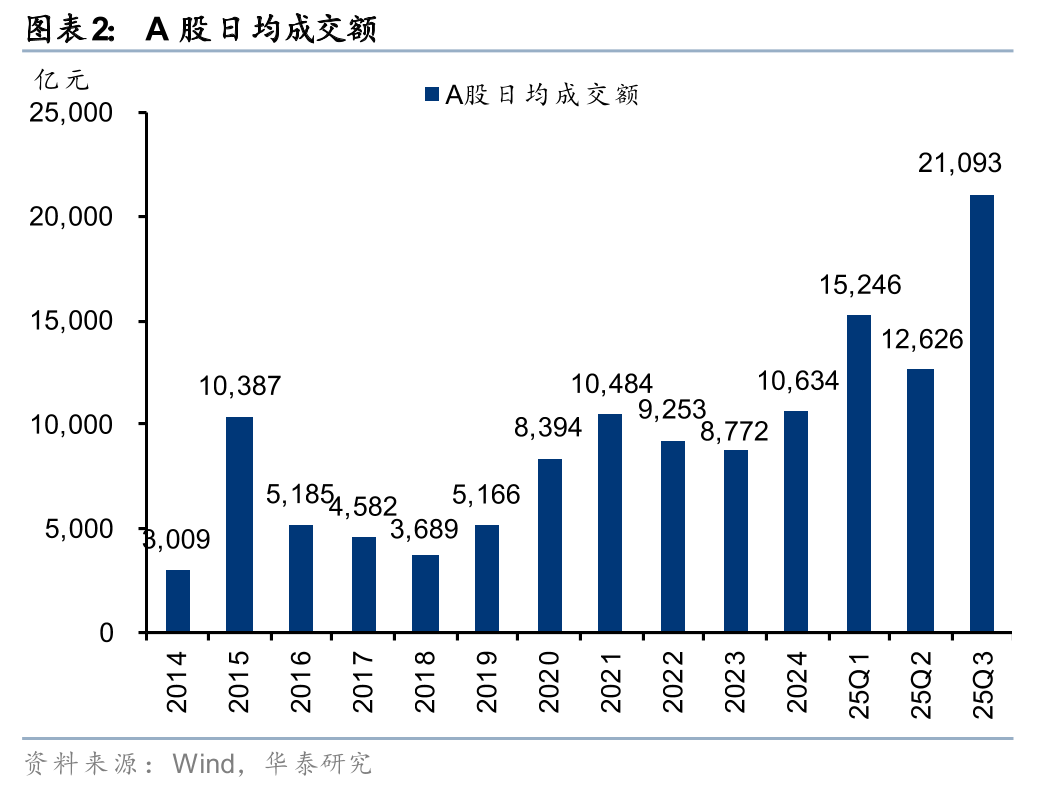

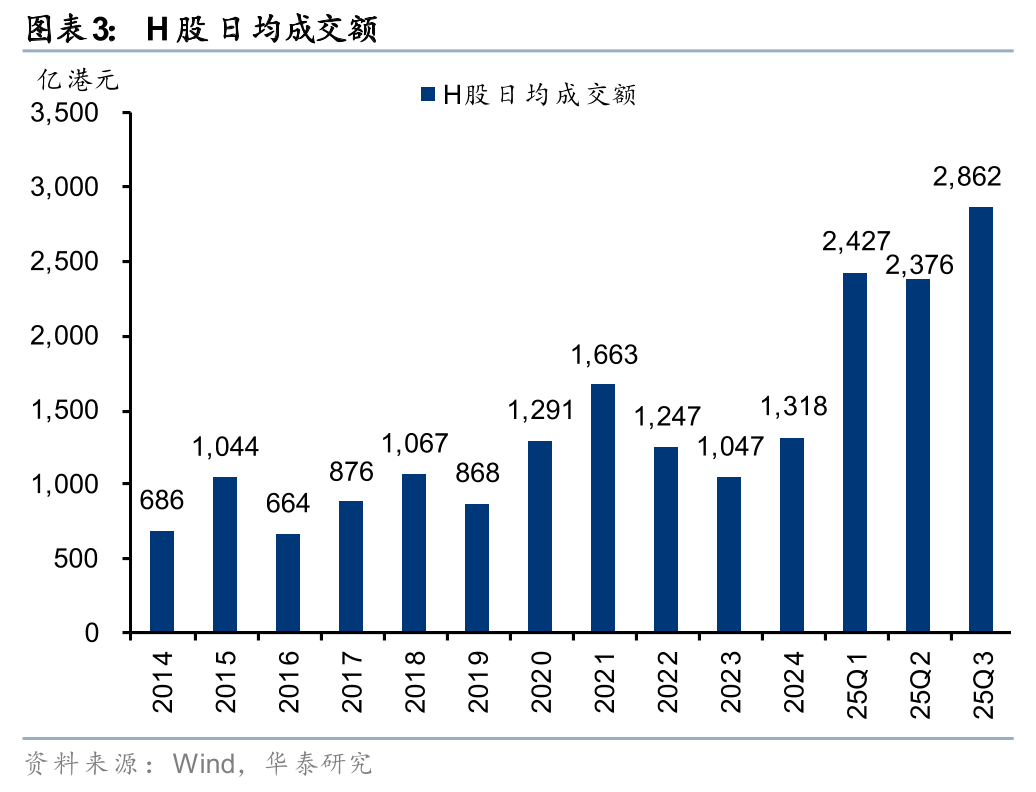

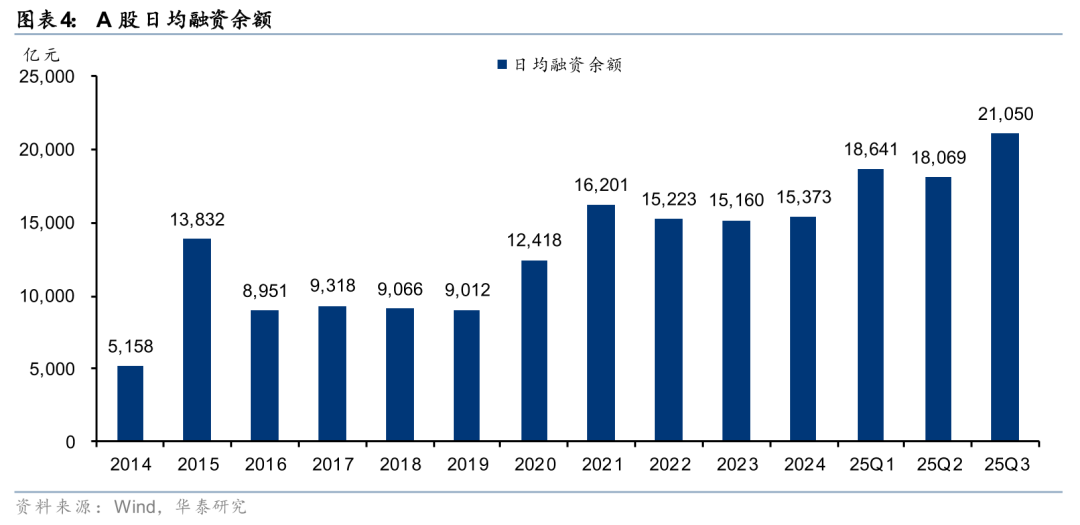

权益市场趋势向上,成交、两融高位运行。年初以来权益市场景气度持续提升,前三季度上证、恒指、恒生科技累计上涨15.8%、33.9%、44.7%。市场热度提升驱动股票交易活跃,2025年前三季度日均成交额为16496亿元,同比+107%,创历史年度日均新高。25Q3 A股日均成交额超2万亿,较24Q3增长211%。杠杆资金持续入市,A股融资余额连创历史新高,2025年前三季度日均余额19,322亿元,同比+32%;25Q3单季度日均余额21,050亿元,同比+50%。同时,港股成交活跃度进一步抬升,2025年前三季度日均成交额2,563亿港元,同比增长52%;25Q3日均成交额2862亿港元,较24Q3增长141%。

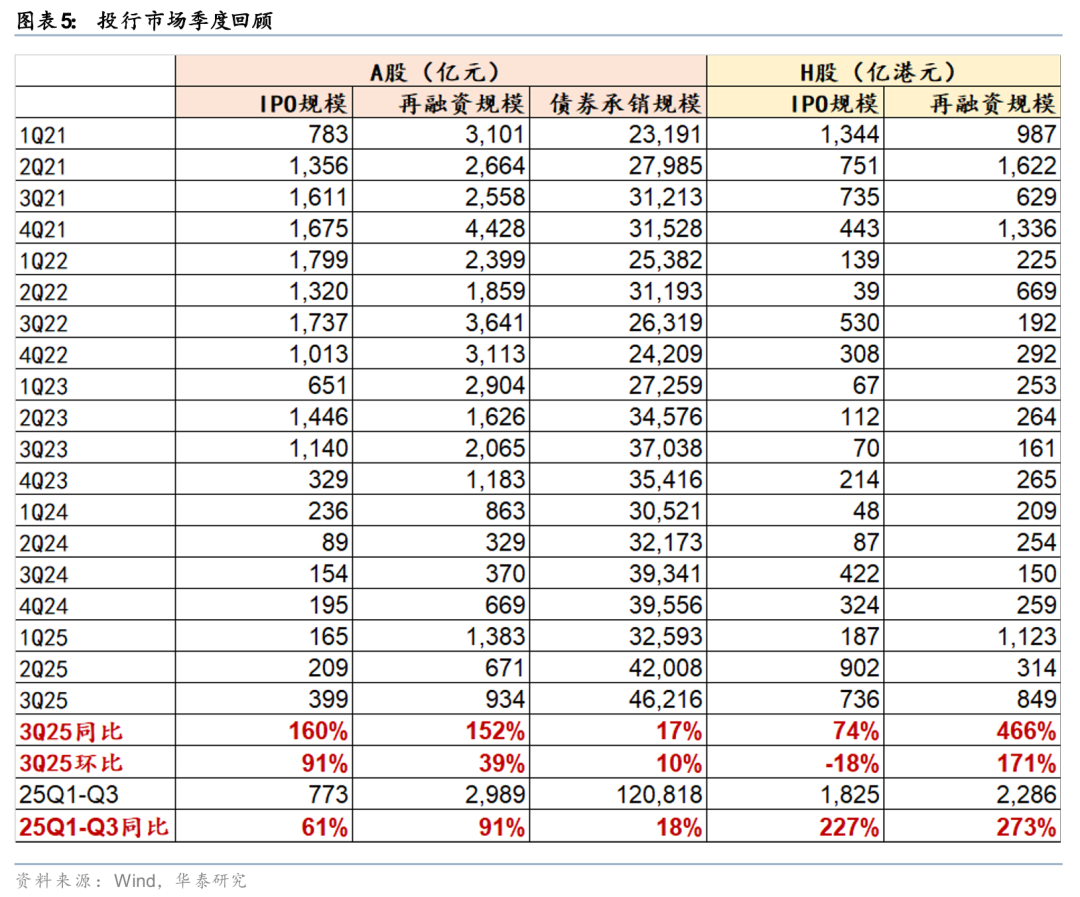

投行市场较去年显著回暖。2025年前三季度A股IPO、再融资规模分别达773亿元和2,989亿元(剔除四大行定增扰动),同比增长61%和91%,其中Q3单季度同比+160%、+152%;券商债券承销规模稳步增长,前三季度同比+18%,Q3单季度同比+17%。同时,港股投行市场放量明显,前三季度H股IPO、再融资规模分别为1,825亿港元和2,286亿港元,较去年同比大幅增长227%和273%,景气度显著修复。其中Q3单季度IPO、再融资规模分别为736、849亿港元,同比+74%、+466%。

上市券商前三季度归母净利润合计同比+62%,经纪、投资业务是核心驱动。42家上市券商前三季度实现归母净利润1,690亿元,同比+62%,扣非净利润1,620亿元,同比+68%。其中Q3单季度扣非净利润677亿元,同比+97%,环比+31%。分业务来看,经纪、投资是业绩增长的核心驱动力,前三季度净收入分别同比+75%、+44%;利息净收入同比+55%,但绝对值增长有限;投行净收入同比+23%,稳步修复;资管净收入同比+2%,小幅增长。

10家大型券商前三季度归母净利润同比+56%,Q3单季度扣非环比+40%。前三季度10家大型上市券商(中信、国泰海通、华泰、招商、广发、建投、中金、申万、银河、国信,后同)归母净利润合计1,104亿元,同比+56%,扣非净利润合计1,040亿元,同比+64%;Q3单季度扣非净利润合计448亿元,同比+98%,环比+40%,单季度表现好于上市券商整体。中信、国泰海通Q3单季度分别为94亿元、90亿元(国泰海通扣非),均创历史单季度新高,盈利能力稳居前列。

经纪、投资、利息弹性延续,投行低位修复,资管保持稳健。从业务结构看,25Q1-Q3大型券商收入结构较为稳定,投资和经纪为主要贡献,收入占比分别为51%和27%。从同比变化看,25Q1-Q3大券商基金、投资、利息净收入均实现显著增长,同比+78%、+41%、+92%,弹性延续;投行净收入同比+32%,持续从低位修复;资管保持平稳,净收入同比小幅增长8%。

大型券商三季报业绩主要呈现以下几点核心变化:

1)Q3总资产扩张延续,金融投资与客户资金双增。25Q3末大型券商总资产合计10.33万亿元,较年初+26%,较Q2末+11%。从绝对规模看,中信、国泰海通总资产突破2万亿元,其中中信总资产规模20,263亿元,仍稳居第一,较年初+18%,较Q2末+12%;国泰海通总资产规模仅次于中信,为20,089亿元,归母净资产继续保持行业第一。从驱动因素看,客户资金与金融投资共同驱动资产扩张,Q3末10家大型券商合计客户资金、金融投资分别较Q2末增长1477亿元、3070亿元。从杠杆率(剔除保证金)看,Q3环比均有提升,广发、中金提升较快,分别较Q2末提升0.63x、0.59x。

2)投资驱动增长,自营杠杆提升。25Q1-Q3大券商投资类收入合计同比+41%,是业绩增长的核心驱动因素之一。大券商投资规模普遍增长,广发增速领先,期末金融投资规模环比+16%,其中交易性金融资产环比+22%。大券商自营权益类投资杠杆环比提升,反映市场景气度提升的过程中券商普遍加仓权益投资。

3)经纪随市高增,融出资金显著增长。股票市场景气度提升驱动交易放量,前三季度股票、基金日均成交额同比+110%。大券商经纪净收入合计同比+78%,国信涨幅靠前,同比增长超100%。两融规模持续攀升,大券商融出资金余额环比均实现20%以上涨幅。但受其他债权投资收益下降、货币资金利息收入下滑、两融利率下行等因素影响,利息收入不增反降。同时,低利率环境下利息支出同比降幅更大,大券商利息净收入普遍同比增长。

4)投行低位回暖,资管稳健。前三季度A股(剔除大行定增扰动)、港股股权承销规模同比+84%、+251%,大型券商投行净收入合计同比增长32%,持续回暖。资管净收入同比+8%,小幅增长,控股/参股基金公司AUM普遍提升。

资产负债:投资与客户资金共同驱动扩表

大券商总资产合计环比+11%,中信、国泰海通总资产突破2万亿。25Q3末大型券商总资产合计10.33万亿元,较年初+26%,较Q2末+11%。从绝对规模看,中信、国泰海通总资产突破2万亿元。其中中信总资产规模20,263亿元,仍稳居第一,较年初+18%,较Q2末+12%;国泰海通总资产规模仅次于中信,为20,089亿元,归母净资产继续保持行业第一。

客户资金与金融投资共同驱动资产扩张。Q3权益市场交投活跃度持续提升,增量资金持续入市,同时券商普遍加大投资仓位,客户资金与金融投资共同驱动资产扩张。25Q3末,10家大型券商客户资金和金融投资余额分别为1.75万亿元、5.01万亿元,环比分别+9%、+7%。

杠杆率普遍提升。期末大型券商杠杆率(剔除保证金)环比均有提升,广发、中金提升较快,分别较Q2末提升0.63x、0.59x。从绝对值看,多数保持在4.2x-4.9x区间,中金、申万杠杆率较高,均超过5x。

业务解析:经纪投资高增,业务线全面回暖

财富管理:市场交投活跃驱动经纪增长

客户资金余额增长延续,经纪净收入同比高增。零售客户加速入市,增量资金持续入场,期末大券商客户资金存款环比进一步增长。广发、银河环比+14%、+14%,国泰海通环比+13%,增长较多。交易显著放量,9M25 A股日均成交额16,496亿元,同比+107%;股票、基金日均成交额19,297亿元,同比+110%。大券商经纪净收入同比均实现50%以上涨幅,合计同比+78%,其中国信涨幅领先(国泰海通主要是合并贡献,不纳入对比,后同),同比增长超100%。

投资业务:自营杠杆提升,收入彰显弹性

投资类收入弹性延续,前三季度同比高增,但Q3单季度有所分化。9M25 AH股核心宽基均实现上涨,上证指数、恒生指数、恒生科技分别上涨15.8%、33.9%、44.7%,债券市场震荡,中债新综合指数上涨0.1%。从同比变化看,9M25大券商投资类收入合计同比+41%,其中国信、申万、广发投资收入同比分别+74%、+58%、+57%,增速领先。从绝对收入规模看,中信实现投资类收入316亿元,保持稳定的领先优势。但从Q3单季度表现看,大券商内部有所分化,国泰海通环比+106%,大幅增长;国信、广发、中信、招商也实现环比20%以上增长;建投、华泰、中金环比小幅下滑。

自营权益投资杠杆提升,反映大券商Q3普遍加仓。25Q3大券商金融投资环比普遍增长,广发、国泰增速领先。从结构看,1)交易性金融资产:大型券商交易性金融资产规模均环比增长,广发增速较快,环比+22%。其他大型券商多数增速在4%-8%。2)其他权益工具投资:大券商普遍增长,国泰海通、建投、中信环比+26%、+23%、+18%,增速较快;广发环比小幅下滑。3)债权投资:华泰规模较大,Q3环比小幅下滑1%。其余券商规模均较小或无债权投资持仓。4)其他债权投资:大型券商中,华泰环比大幅增长122%,但绝对规模仍偏低;中金、国泰海通也增长较多,环比+16%、+14%。中信、申万规模下降明显,环比-32%、-27%。从杠杆水平看,头部券商自营权益杠杆普遍提升,规模增长明显,反映权益市场景气度提升过程中,头部机构普遍加仓权益。其中华泰自营权益类证券及衍生品/净资本接近50%,环比提升约18pct,位于头部前列。

投资银行:股权融资回暖,收入低位修复

股权融资规模放量,投行净收入同比增长。9M25大型券商投行净收入普遍增长,合计同比增长32%,仅国信、广发同比下滑,主要系二者IPO承销规模同比有所下滑。从业务规模看,大券商股权、债券承销业务规模均实现同比增长,其中股权承销规模同比增长343%、债券承销规模同比增长19%。

资产管理:收入保持稳健,基金AUM提升

资管净收入普遍增长,参股/控股基金公司AUM显著提升。从资管净收入看,大券商合计资管净收入同比+8%,小幅增长。除国信、申万有所下滑外,其余均有增长(华泰波动较大主要系出售AssetMark导致并表收入下滑,不纳入比较范围)。中信资管净收入绝对规模继续保持行业领先,9M25实现收入87亿元,领先第二、第三名较多。25Q3末公募基金行业总规模环比进一步增长,券商控股/参股基金公司的AUM也普遍增长,其中富国基金、海富通基金、易方达基金非货AUM增速较为领先。

生息业务:融资余额放量,利息净收入增长

大券商融出资金余额稳步增长,国泰海通余额稳居第一。Q3以来投资者风险偏好持续提升,全市场两融余额连创新高。期末大型券商融出资金(近似融资业务余额,但较实际规模有一定差异,主要系融出资金余额包含香港孖展业务,且已扣减减值准备)环比均实现20%以上增长。国泰海通融出资金余额2386亿元,突破2千亿元,稳居第一。

利息收入不增反降,但低利率环境下利息支出降幅更大,驱动净收入增长。25Q1-Q3大型券商利息收入普遍小幅下滑(国泰海通高增速来自合并,不纳入考虑范畴,本段后同),仅华泰、建投实现小幅正增长。大型券商利息净收入普遍增长,主要是利息支出下行幅度大于利息收入。9M25仅中信利息支出同比持平,其余大券商均有明显下滑,主要系利息支出受债务结构影响,各家券商间差异较大,且短期难以快速调整,相较利息收入更具刚性。

成本费用:管理费率同比延续下降趋势

管理费用随营业收入同比普遍增长,费率延续下降趋势。25Q1-Q3大券商管理费用整体随营业收入提升,仅华泰小幅下滑1%。但管理费率延续下滑趋势,10家大型券商调整后管理费率均同比下降,中金、建投、申万、银河同比分别下滑14.5个百分点、13.7个百分点、12.9个百分点、10.9个百分点,降幅靠前。

未来展望:业绩弹性和持续性增强

过去十余年资本市场规模持续扩张,投资者数和上市公司数翻倍增长,A股总市值突破百万亿元大关,同时资本市场双向开放推升国际业务需求,券商面临的经营环境、市场容量不同以往。往前看,大财富业务趋势上行,A股和两融新开户强劲,融资余额连创新高,A股2万亿日成交额有望成为常态。同时金融产品代销显著回暖,围绕ETF投顾的创新业务探索前行。机构业务方面,投行市场显著复苏,投资业务持续增配权益仓位,OCI股息收益和方向性弹性兼具,衍生品业务监管有望进一步优化。国际业务方面,中资券商以香港为桥头堡,港股市场流动性修复、交易持续活跃,IPO发行显著回暖,头部券商境外收入利润贡献度提升,海外分支机构有望持续扩容,服务中国企业“走出去”和海外资金“引进来”。同时行业AI应用进展层出不穷,头部机构探索创新型AI APP,有望成为新增长点。

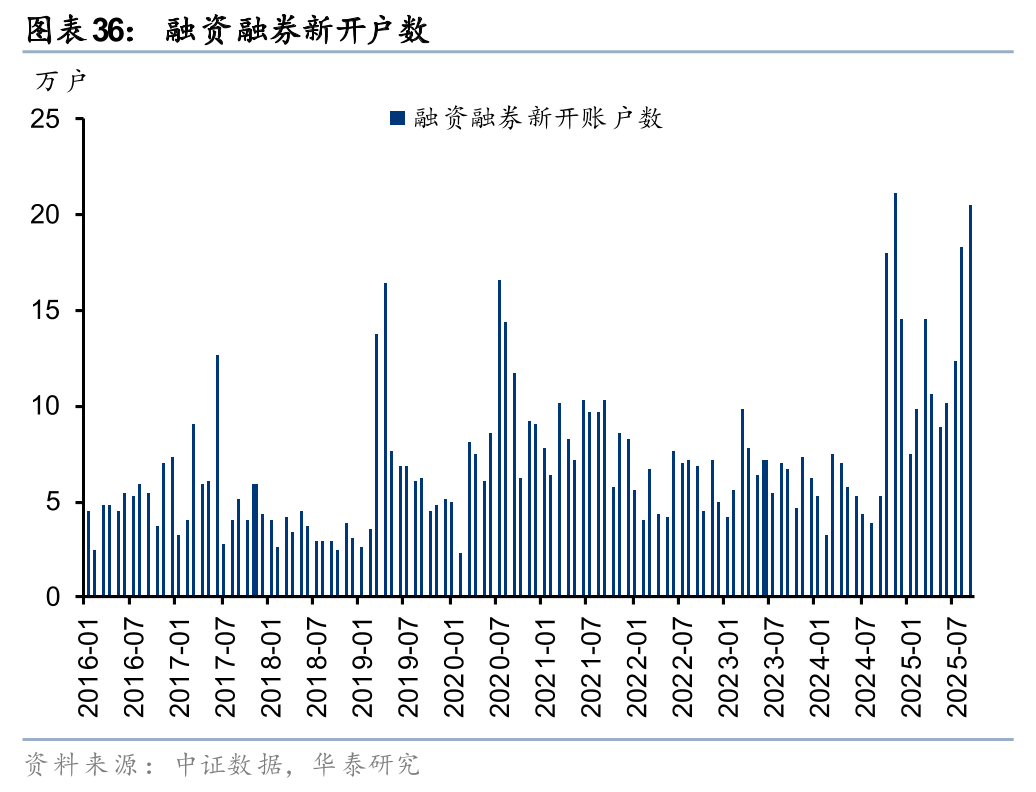

新开户数据强劲,交投活跃度有望延续,大财富业务趋势上行。增量资金仍在持续入场,5月以来A股和两融单月新开户数持续提升,呈现温和上涨态势。据上交所和中证数据披露,9月A股和融资融券新开户数分别为294万户、20.5万户,同比+61%、+288%,环比+11%、+12%。年初以来A股和融资融券新开户数持续强劲,2025年前9月分别累计新开2015万户、112万户,同比增长50%、138%。A股交易活跃且持续性增强,2万亿日成交额有望成为常态,同时融资余额连创历史新高,大财富业务趋势上行。

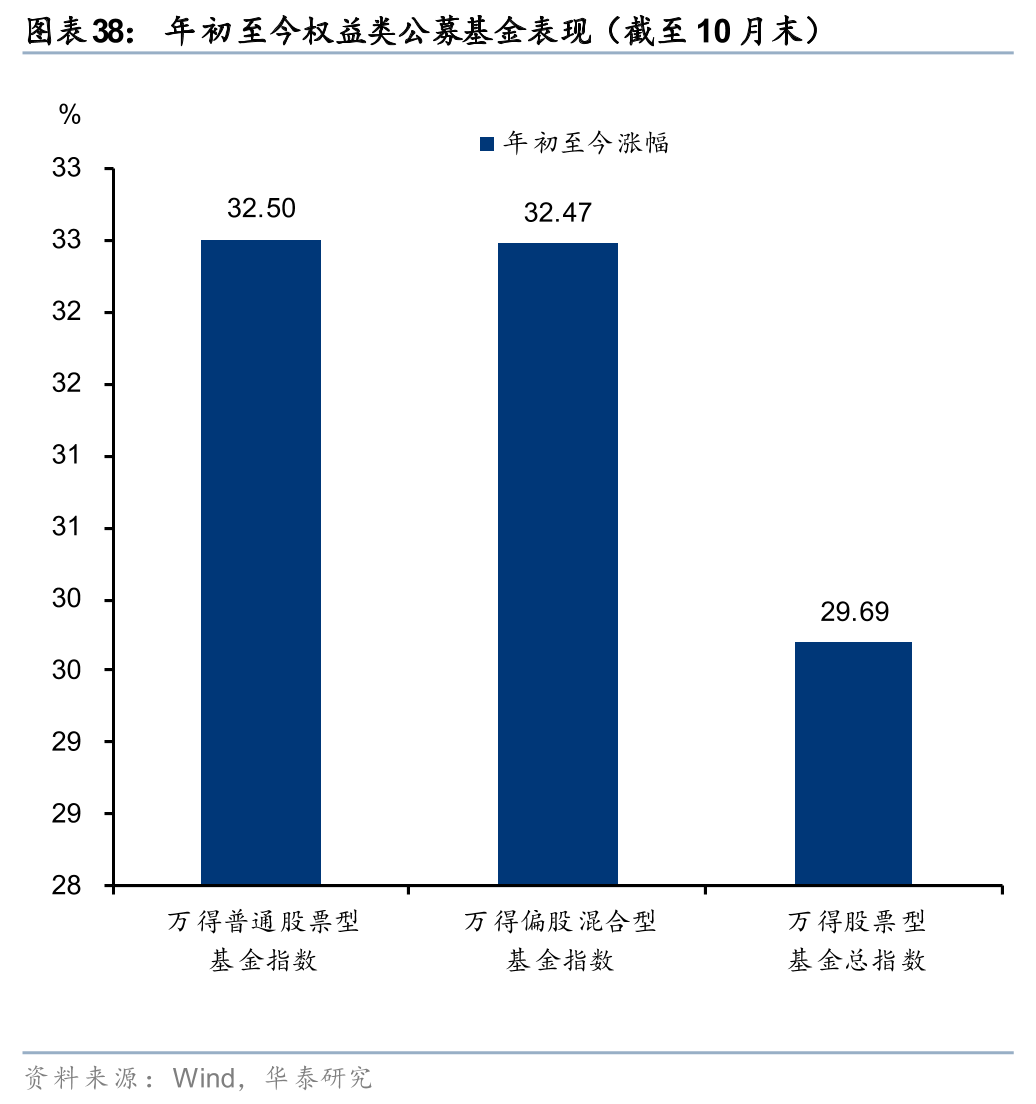

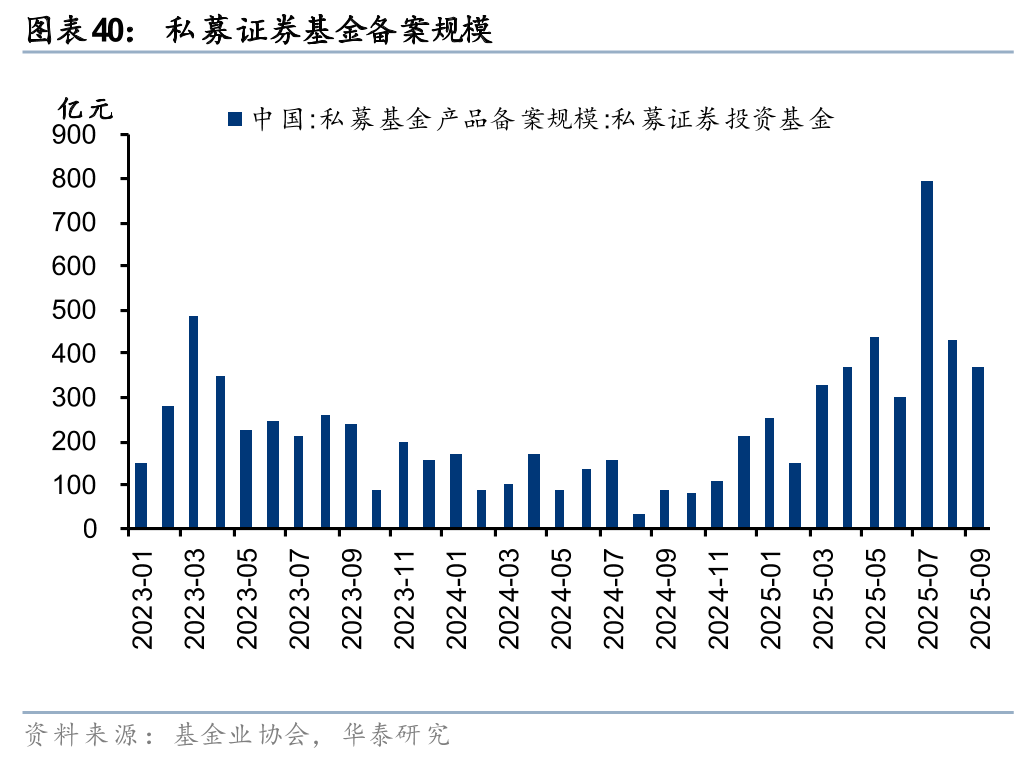

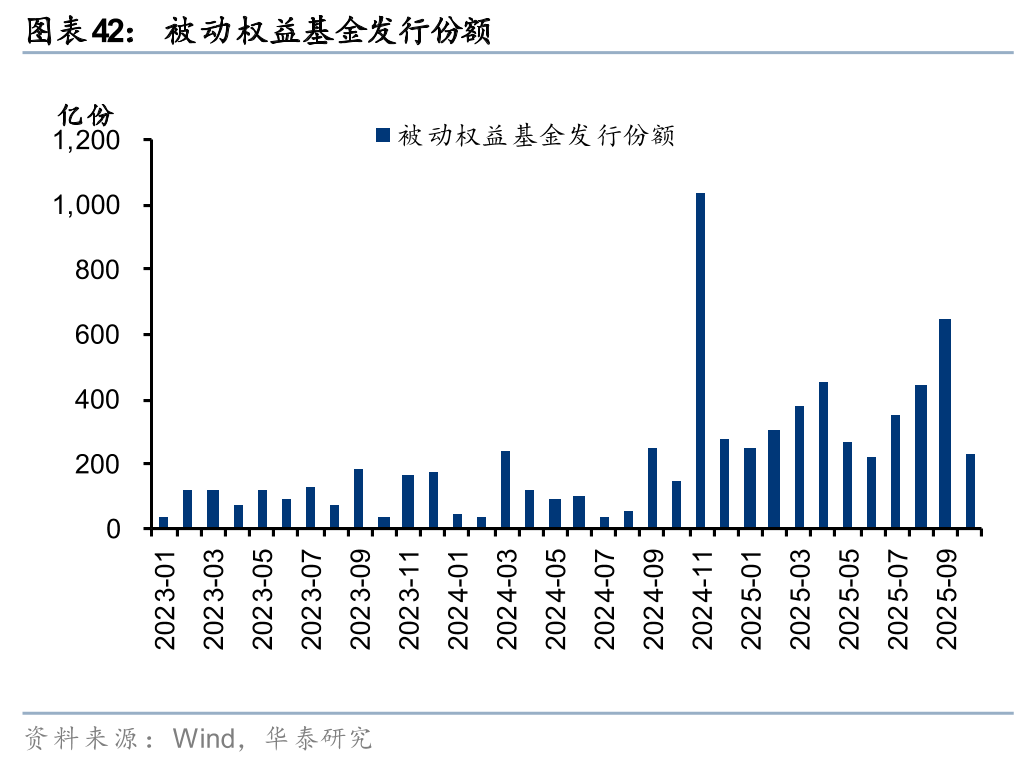

权益类产品收益亮眼,私募、公募代销回暖,投顾业务探索纳入ETF。年初以来私募产品收益率表现亮眼,据私募排排网统计,前三季度量化多头和主观多头产品收益率分别为35.76%和32.15%。亮眼的业绩驱动私募产品备案热度持续提升,今年1-9月私募证券基金备案规模合计3431亿元,同比大幅增长234%,其中7月单月备案规模接近800亿元。截至9月末,私募证券基金存续规模已达5.97万亿元,较年初提升14%。公募方面,年初至10月末Wind股票型基金指数涨29.69%,基金新发份额稳步修复。1-10月主动权益基金和被动权益基金分别发行1221亿份、3526亿份,同比+118%、+220%。同时,2025年6月证监会发布的《关于在科创板设置科创成长层 增强制度包容性适应性的意见》提出“将科创板ETF纳入基金投顾配置范围”,预计投顾业务底层资产将进一步扩大至ETF。

投行业务持续回暖,投资业务OCI股息收益和方向性弹性兼具。Q4以来,监管继续推动融资端改革,证监会主席吴清在2025金融街论坛年会上表示将择机推出再融资储架发行制度,预计投行市场持续保持温和修复态势。投资方面,券商普遍加大权益投资仓位,且Q4以来,权益市场中长期稳步向上的趋势不改,预计全年投资业务有望继续展现弹性。此外,头部券商仍有一定股权投资或跟投敞口,伴随科技股、医药股等股权投资重点领域的估值持续修复,或带来投资类收入的进一步提升。

衍生品业务监管有望进一步优化。2024年初以来券商衍生品业务规模有所回落,今年5月,证监会印发2025年度立法工作计划,力争年内出台的重点项目中包括制定《衍生品交易监督管理办法》。我们预计衍生品业务监管有望进一步优化,同时伴随雪球等产品风险逐步出清、券商风控合规能力进一步增强,衍生品业务有望再次买入规范发展阶段。

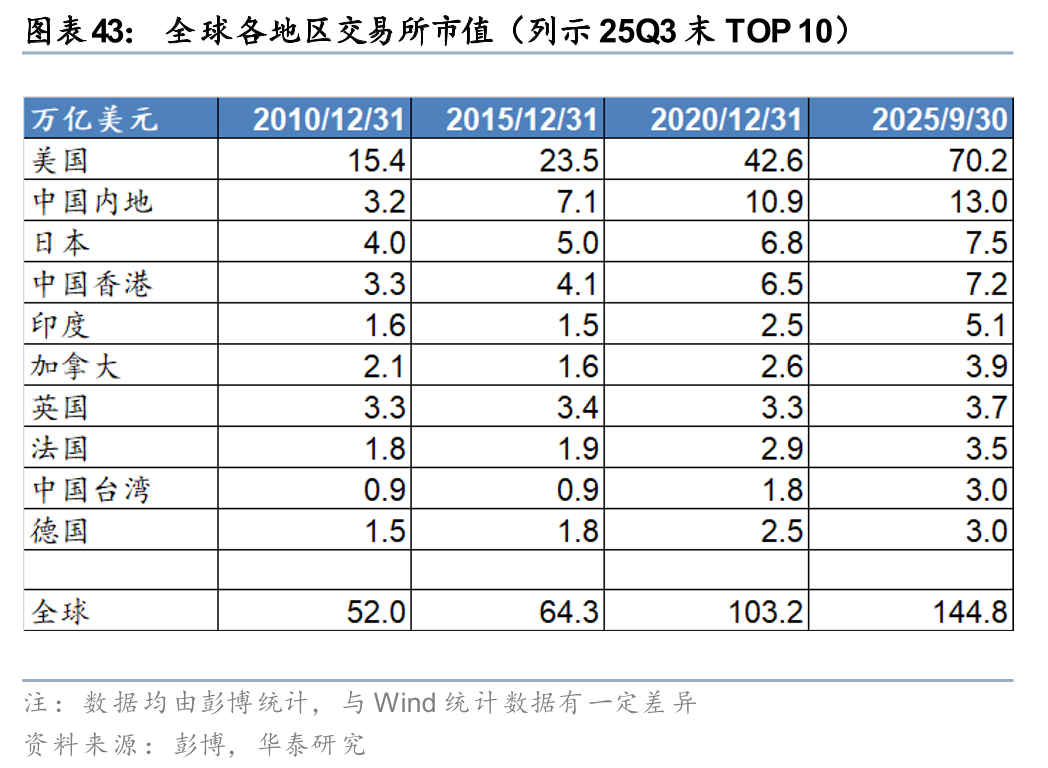

国际业务以香港为桥头堡,受益于香港资本市场制度优势和规模提升。在国际业务的扩张路径上,中资券商整体遵循“由近到远”、“由易到难”的路径,多将首站选在香港,通过设立香港子公司开展国际业务。香港市场拥有独特的制度优势,如IPO审核条件更包容、配售可采用“先旧后新”机制提高再融资效率、采取与国际发达市场相同的T+0交易机制等。且近年来,香港资本市场制度优势仍在不断加强,如2024年引入库存股机制,2025年推出“科企专线”,允许以保密形式递表等。在此背景下,香港市场成为优质资产上市的首选市场之一,2025年前三季度港交所IPO融资额排名全球第一(据德勤统计);香港市场规模持续扩大,Q3末港交所总市值排名全球第四(据彭博数据)。

向前看,预计国际业务头部效应加强,国内业务景气度回升是海外拓展的基本盘。近年来我国资本市场高质量双向开放提速,境内外资本市场互联互通不断深化,证券行业国际化进程不断加速。当前国内市场景气度回升增厚券商利润,将成为加大海外业务布局的基础,但国际业务对券商的综合业务实力和境内外一体化管控能力要求较高,预计后续仍将呈现出较强的头部集中效应。

行业AI应用进展层出不穷,有望全面赋能客户服务,成为新增长点。伴随大模型技术快速迭代升级,券商金融科技布局迈入AI新时代,以同花顺、华泰为代表的金融机构推出独立AI APP“i问财”和“AI涨乐”,打破了过去在传统券商APP中内置AI功能的升级模式。其中,“i问财”基于同花顺自主研发的HithinkGPT大模型,在金融数据方面具备数据覆盖广、量极大、质量优、合规强等优势,集金融查询、投资咨询、资讯分析以及事件点评功能于一体,是业内首家通过网信办备案的金融对话大模型。“AI涨乐”打破传统的图形用户界面(GUI),开创性推出语言用户界面(LUI),打造AI投资助手形象,投资者可通过对话完成AI选股、AI盯盘、AI语音下单。此外,国泰海通与同花顺合作发布了“国泰海通灵犀”,依托HithinkGPT大模型及同花顺智能投资助理,深度融合君弘智投服务体系,打造“对话”与“盯盘”两大智能服务界面,实现从“人找服务”到“服务找人”的升级。

看好券商业绩成长性和高性价比的价值修复机遇。2018年以来A股券商指数在历次板块行情中的PBLF估值均值约1.46x-1.82x,其中大型券商PBLF均值约1.44x-2.02x,中小券商PBLF均值约1.55x-2.27x。截至11月3日,大型券商/中小券商PBLF均值1.50x/1.71x;H股中资券商指数PBLF 0.86x,处于2016年以来69%分位。且25Q3末主动偏股基金券商股仓位仅0.62%,仍处历史低位。我们看好券商未来业绩成长性和高性价比的价值修复机遇,个股关注:1)港股估值更优、且流通盘更小;2)具备估值性价比的A股龙头;3)特色中型券商。

风险提示

1)政策风险。证券行业各项业务开展均受到严格的政策规范,未来政策的不确定性将影响行业改革转型进程及节奏。

2)市场波动风险。公司经纪、自营及资管业务与股市及债市环境高度相关,市场持续低迷和波动将会影响证券公司业绩。

相关研报

研报:《大型券商综述:高景气驱动强增长》2025年11月4日

沈娟 分析师 S0570514040002 | BPN843

汪煜 分析师 S0570523010003 | BRZ146

孙亦欣 分析师 S0570525070004

责任编辑:栎树