来源:华泰睿思

核心观点

今年出口超预期,即使在美国对华加征关税水平一度升至145%的极限考验下,中国出口二季度仍同比增长6%,展现出强劲的抗压能力。3季度来,出口再加速,目前看来四季度的高基数或也无碍出口高增。本文复盘今年中国出口韧性的周期和结构两个方面的因素。我们认为,虽然有宏观和产业周期加持,但中国出口韧性是2018年来产业转型、升级、优化的“七年磨一剑”的成果,其结构性支撑较强。预计中国2026年出口仍有望保持较高增长,且在全球通胀较高的环境下,出口链的盈利能力可能仍然相当“例外”(exceptional)。中国制造业和出口产业链成功的转型、升级,也是中国面对美国关税调整、坚守底线这一底气的重要来源。

一、周期性因素提振出口:全球金融条件宽松+关税扰动可控+AI产业趋势

全球金融条件宽松+油价下跌提升相对购买力等推动全球贸易增长超预期,且美国实际关税税率上升幅度对全球贸易的冲击相对可控。今年1-10月美元指数/布伦特油价分别下降8.1%/14.6%,推动金融条件宽松。WTO最新数据显示,今年上半年(美元计价)全球贸易增速较去年的2%上行至5.2%。

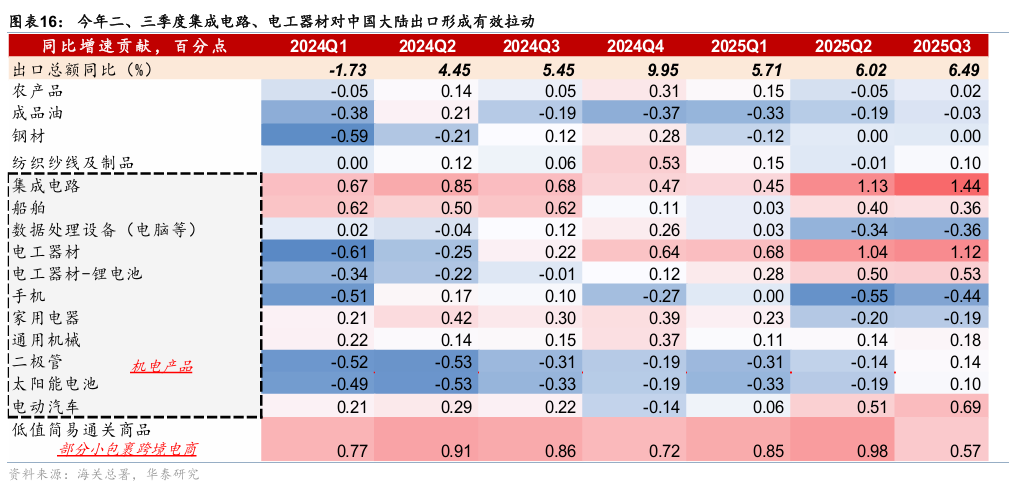

全球AI投资加速推动半导体产业链快速扩张,亚洲产业链尤为受益。今年1-9月中国大陆集成电路出口同比录得23.3%、对总出口同比贡献约1个百分点。估算1-8月半导体产业链对亚洲出口的提振高达2个百分点左右。

美国对华加征关税幅度并未显著高于其它经济体,中国依然保持相对成本优势。今年人民币兑一篮子货币走弱约4%,相对欧元走弱接近10%,叠加2020年以来PPI降幅高于其他主要工业国、所以,中国商品的竞争力并未显著下降。

二、结构性因素系统性降低了中国出口对美国加征关税的脆弱性

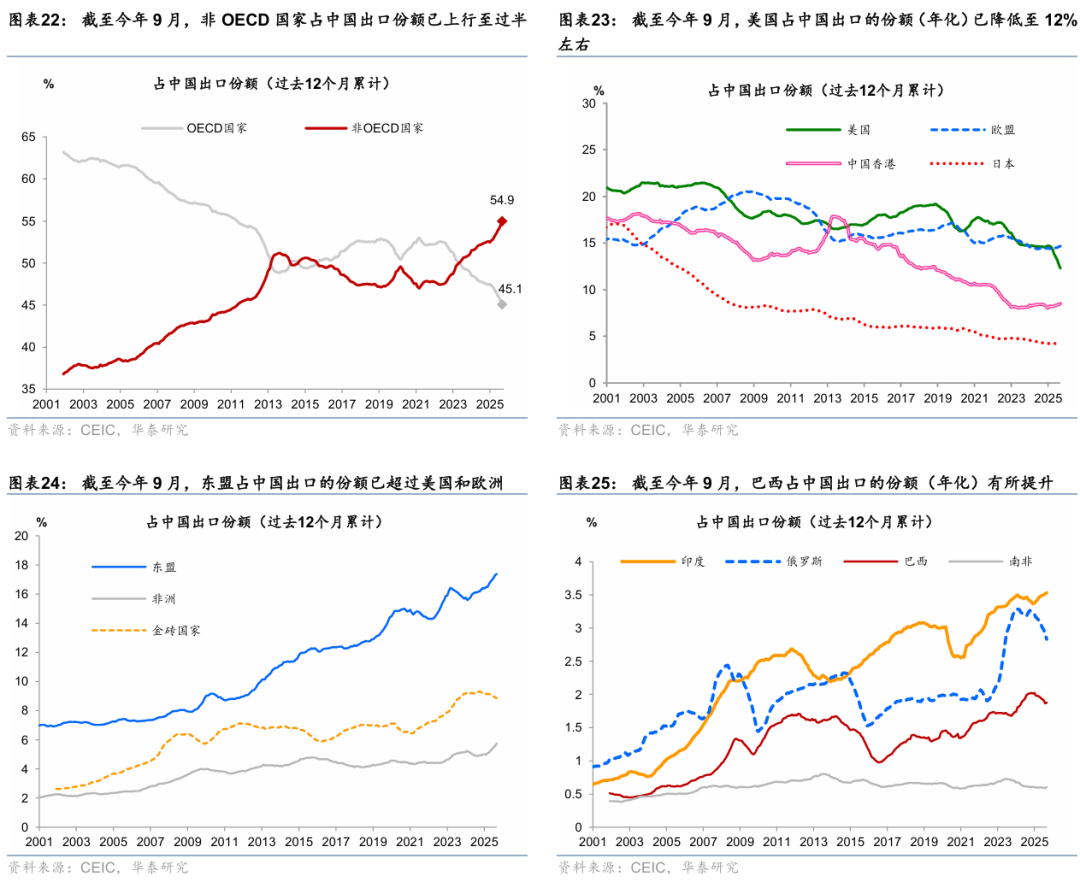

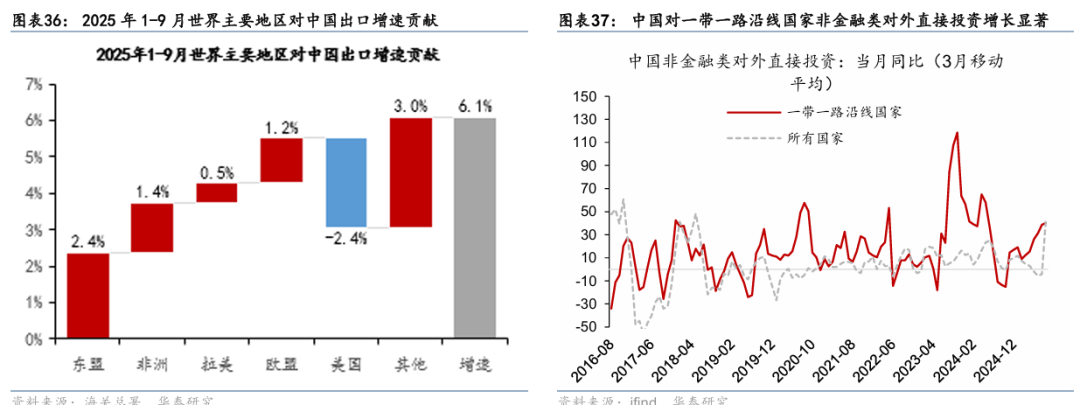

中国出口目的地多元化,“反脆弱”取得较好成效:从地域分布来看,中国出口在东盟、非洲等新兴市场的份额上升较快。今年1—9月中国对美国出口同比下降16.8%,拖累出口增速约2.4个百分点;但新兴市场形成有效对冲,东盟(贡献增速2.4个百分点)、非洲(1.4个百分点)为主要拉动力。

产业快速升级迭代推动出口竞争力不断上升,降低了对关税变化的敏感度。中国“新三样”出口份额持续提升,今年1-9月电气设备、汽车贸易顺差同比+15%/28%,且中国在全球关键矿产供应链占据重要地位,例如,2024年,中国天然石墨/锂矿产量占全球87%/22%,锂和钴加工产能占全球70-75%。

中国与“一带一路”和全球南方国家合作持续深化,企业出海亦为出口增长提供结构性支撑。今年1–9月中国对“一带一路”国家投资(OFDI)同比增长25.1%,投资带动对非出口增长27.9%,矿产勘探、电力物流等需求释放,带动中国机械设备、车辆与船舶等资本品出口快速增长。

三、2026年出口有望保持高增,出口链盈利能力或继续领跑

往前看,AI投资周期带动能源基础设施需求持续上行,产业链升级强化高端制造出口能力,而“一带一路”投资亦持续加速,仍有望对中国出口增长提供结构性支撑。同时,全球制造业周期回升及海外财政扩张周期带来的外需企稳仍可期。10月30日中美两国元首在韩国釜山举行会晤,或显示关税升级有制衡,反而有助于提升短期两国经贸关系“边界”的稳定性、相关不确定性短期将明显下降,尤其是美国中期选举前。此外,出海企业可以在享受国内明显更低的融资(即贴现率)和生产成本的同时,分享海外份额扩张和全球通胀的红利,出口链企业盈利能力有望继续领跑。

风险提示:美国经济超预期下行,稀土管制担忧影响中国多边经贸关系。

目录

一、周期性因素提振出口:全球金融条件宽松,AI投资加速,关税相对税率可控

二、结构性因素系统性降低了中国出口对美国加征关税的脆弱

1.中国出口目的地多元化,反脆弱取得较好成效

2.产业链极速升级迭代推动中国出口相对竞争力不断提高

3.对外投资及企业出海为出口增长提供结构性支撑

三、2026年出口有望保持高增,出口链盈利能力继续领跑

正文

一、周期性因素提振出口:全球金融条件宽松,AI投资加速,关税相对税率可控

全球金融条件宽松+油价下跌提升相对购买力等推动全球贸易增长超预期,且美国实际关税税率上升幅度低于市场预期,对全球贸易的冲击相对可控。今年以来,全球宽财政叠加宽货币环境推动全球经济增长超预期,7月IMF对2025年全球经济增速预测定为3.0 %,最新10月的预测上调至3.2%(图表1);与此同时,前6个月全球贸易增长达5.2%(图表2);全球制造业PMI也震荡回升至荣枯线上方(图表3)。全球经贸超预期增长的背景,金融条件宽松降低融资约束、财政扩张直接拉动需求、油价下跌释放购买力形成“三重支撑”,具体来看:

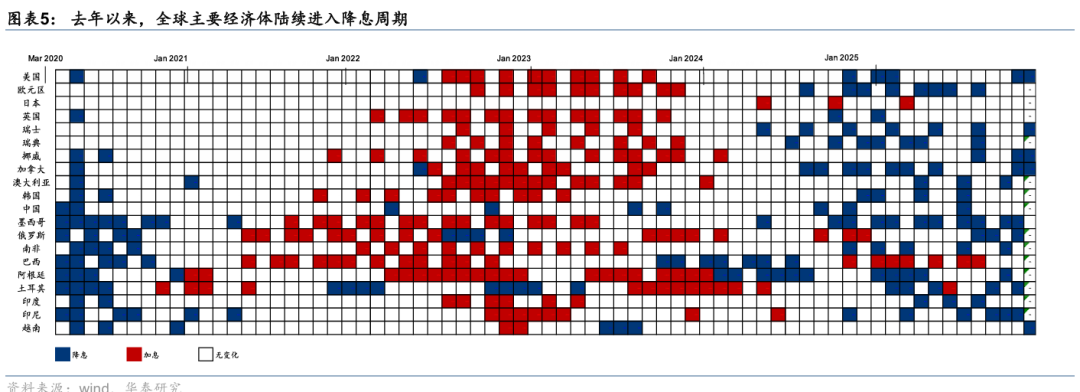

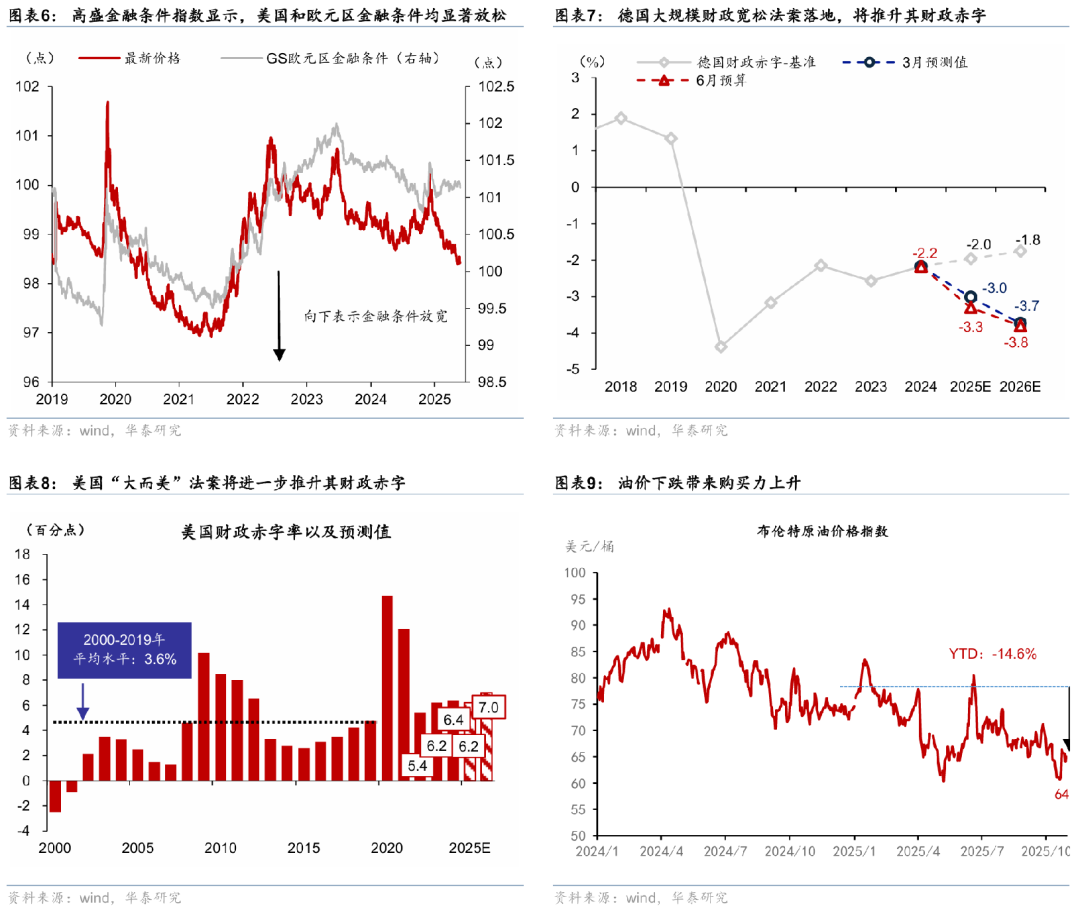

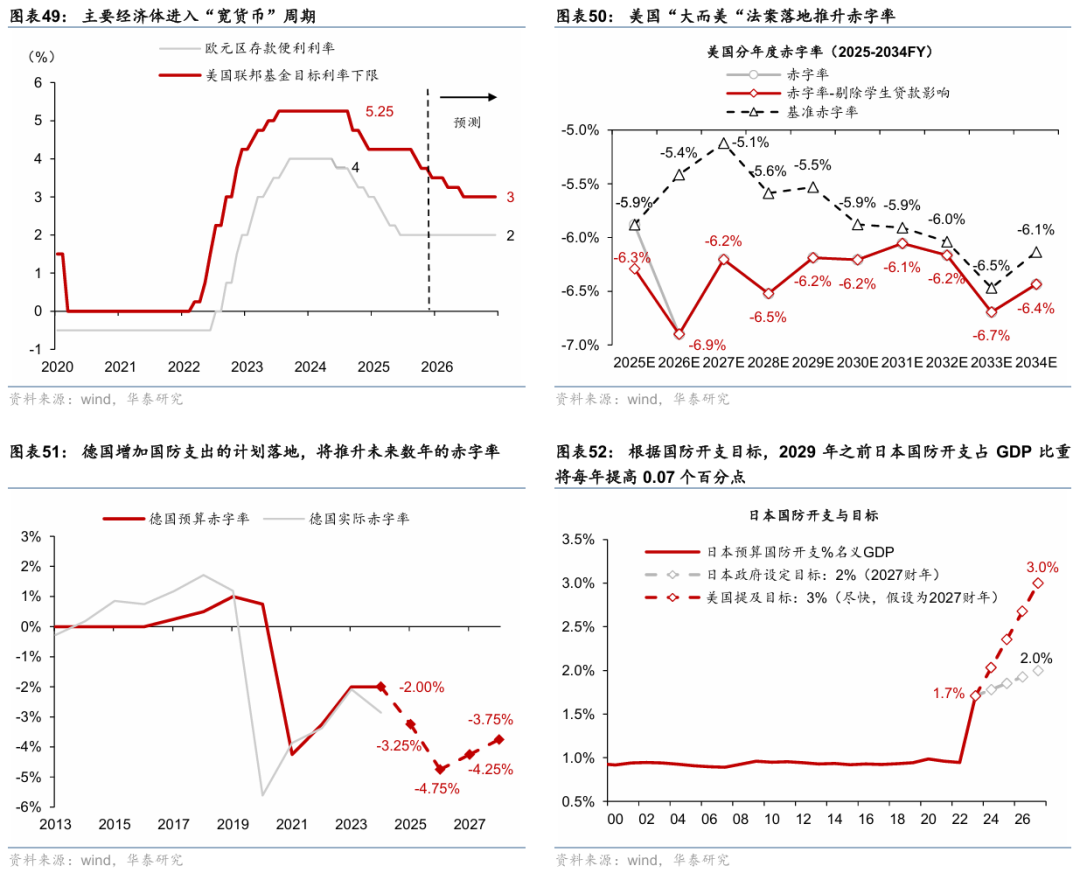

宽货币和美元贬值推动全球金融条件宽松。特朗普就任以来,对内破坏美国内部制衡、威胁联储独立性、推动财政扩张,对外实施关税摩擦、破坏盟友信任、并退出多个多边机构,动摇了全球对美国资产信心,加快美元地位的下降,导致4月2日对等关税加征后,美元指数应声走弱;截至 10 月 31 日,年内美元指数累计跌幅达 8.1%(图表4)。自去年起全球主要央行陆续开启降息周期,欧央行累计降息 8 次,存款便利利率降至 2%;美联储累计降息 5 次,联邦基金利率目标区间下调至 3.75%-4%(图表5)。全球央行普遍降息叠加美元走弱的背景下,全球金融条件宽松,今年以来高盛美国、欧洲金融条件指数均显著下降(图表6)

全球主要经济体已开启新一轮财政宽松周期,为全球经济复苏提供阶段性支撑。德国3 月打破长期财政保守主义传统,推出了大规模财政扩张计划,包括成立5000亿欧元基建专项基金(占2024年GDP的12%)、超过1%的国防支出将被债务刹车豁免、以及债务刹车中各州结构性赤字从0%上调至GDP的0.35%(图表7,参见【华泰宏观|专题】德国财政“不惜一切代价”时刻?,2025/3/12)。美国7 月“大而美”法案正式落地,核心内容包括永久化企业与个人减税措施、豁免小费及加班工资税收等,同时授权数千亿美元国防与移民相关支出,也将推升财政赤字(图表8,参见【华泰宏观|专题】参议院版本的“大而美”法案进一步推升美国财政赤字,2025/7/1)

今年以来国际油价走低,提升全球相对购买力。2025年前10个月布伦特原油均价为70.4美元/桶,较去年同期下降12.6%,为2022年以来最低水平(图表9)。油价下跌通过提高居民消费和企业生产提升全球相对购买力。

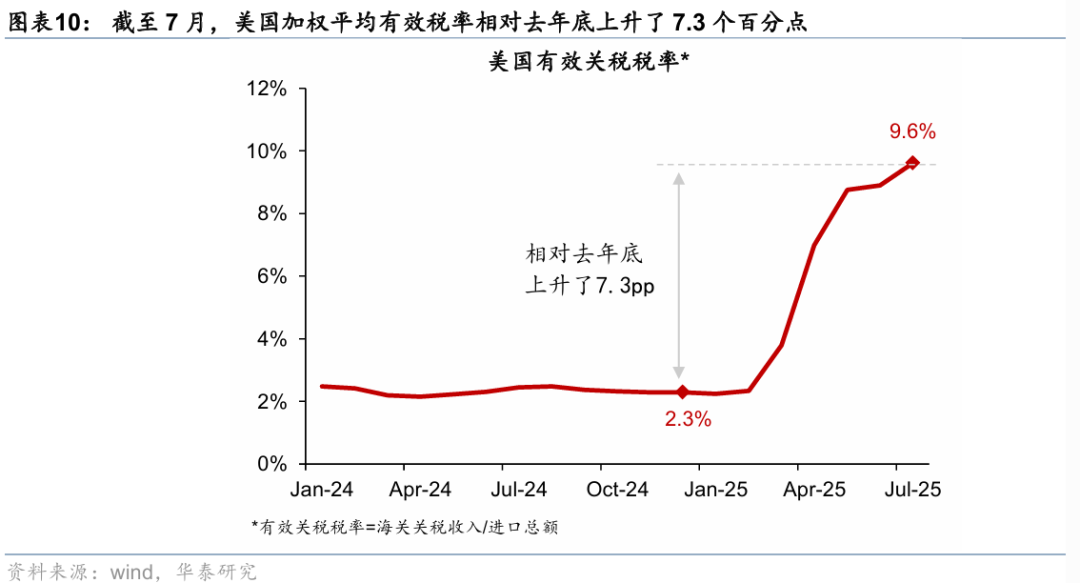

美国实际关税税率上升幅度低于市场预期,对全球贸易的影响相对可控。截至7月,今年以来美国有效关税税率上升了约7.3%(图表10),低于特朗普竞选期间提到的对全球加征10%的情景,并且随着美国逐步和欧盟、日本等国达成贸易协议,与东南亚国家的关税谈判也在持续推进,实际加征的关税水平有望进一步下降。10 月 26 日,美国在东盟峰会期间与马来西亚、泰国、柬埔寨、越南签署互惠贸易协定,对四国维持 19%-20% 的关税税率,并对马来西亚 1711 个关税项目给予豁免,覆盖其对美出口总额的12%;柬埔寨则获得部分产品零关税待遇,泰国、越南也通过承诺扩大美国农产品进口换取了关税稳定承诺。此外,目前全球除中国外的经济体均没有采取反制措施,以至于全球的关税壁垒上升幅度有限,关税对全球贸易的冲击可控。例如欧盟虽在 4 月通过了针对钢铝关税的反制方案,但随着 7 月贸易协议的达成,该措施已处于暂停执行状态;包括东南亚、拉美在内的新兴市场通过主动谈判寻求关税稳定,全球贸易规则秩序仍然得以维持。

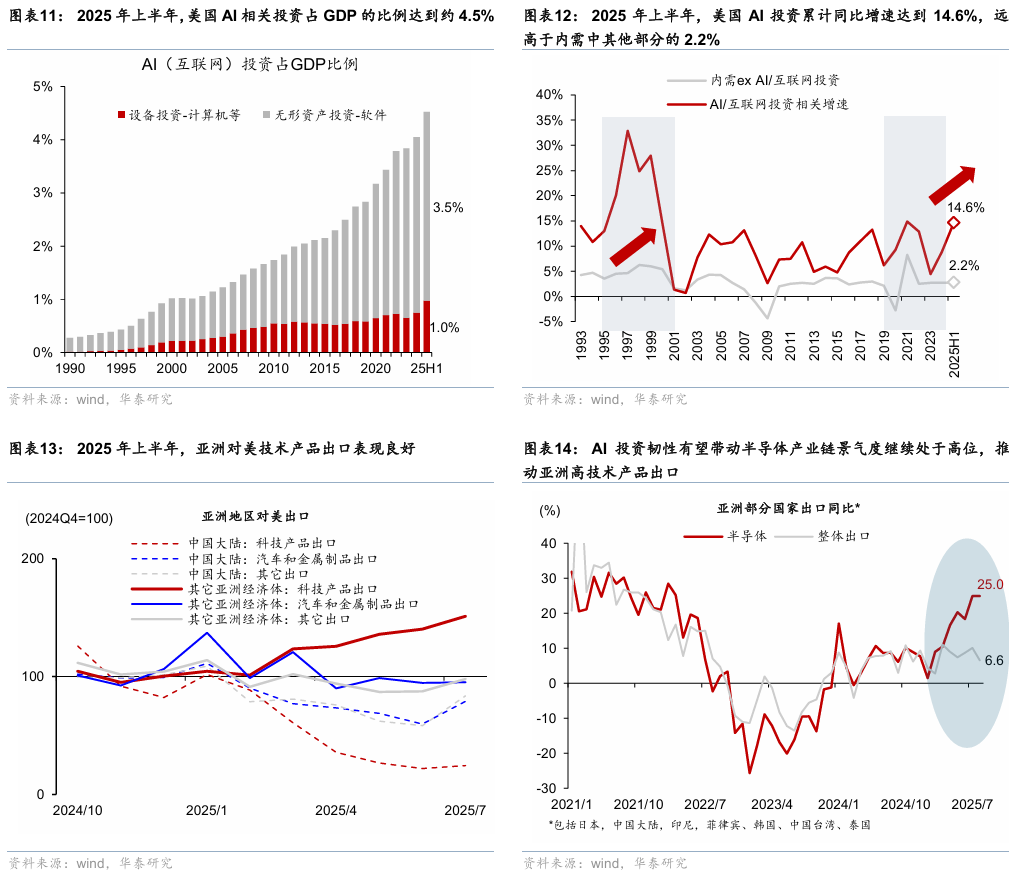

全球AI投资加速推动半导体产业链快速扩张,亚洲产业链尤为受益。今年以来,尽管面临美国的关税冲击,亚洲除中国外的地区对美科技产品出口继续增长,亚洲半导体出口增速显著高于整体,估算1-8月半导体产业链对亚洲出口的提振高达2个百分点左右。

2025年上半年AI在美国渗透加速,AI相关行业出现较快增长。占美国GDP不到5%的AI相关投资,成为2025年上半年GDP增长的重要贡献。(参见【华泰宏观|深度】美国的“双速经济”格局及其资产价格含义,2025/10/22),结合OCED研究,我们将美国GDP中计算机设备投资与软件投资两个分项定义为AI/互联网相关投资。1990年以来,AI/互联网投资在美国GDP中的占比逐步上升,2025年上半年达到4.5%。2025年上半年,AI投资累计同比增速达到14.6%,对GDP的贡献接近1%,与居民消费的贡献基本相当;剔除AI投资,美国上半年内需(“美国最终国内私人购买”)中其他部分增速仅为2.2%。

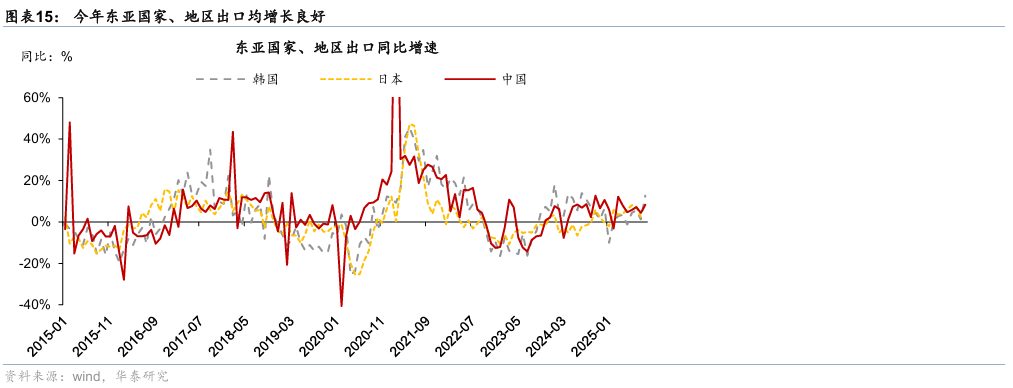

全球AI投资周期的加速亦推高整体亚洲出口的增速,今年1-9月韩国半导体出口录得16.9%,1-8月日本半导体出口增速亦回升至14.3%,1-9月中国台湾集成电路出口录得15.9%的高增速,中国大陆的集成电路出口亦回升至23.3%、对总出口同比增速贡献约1个百分点(图表16)。

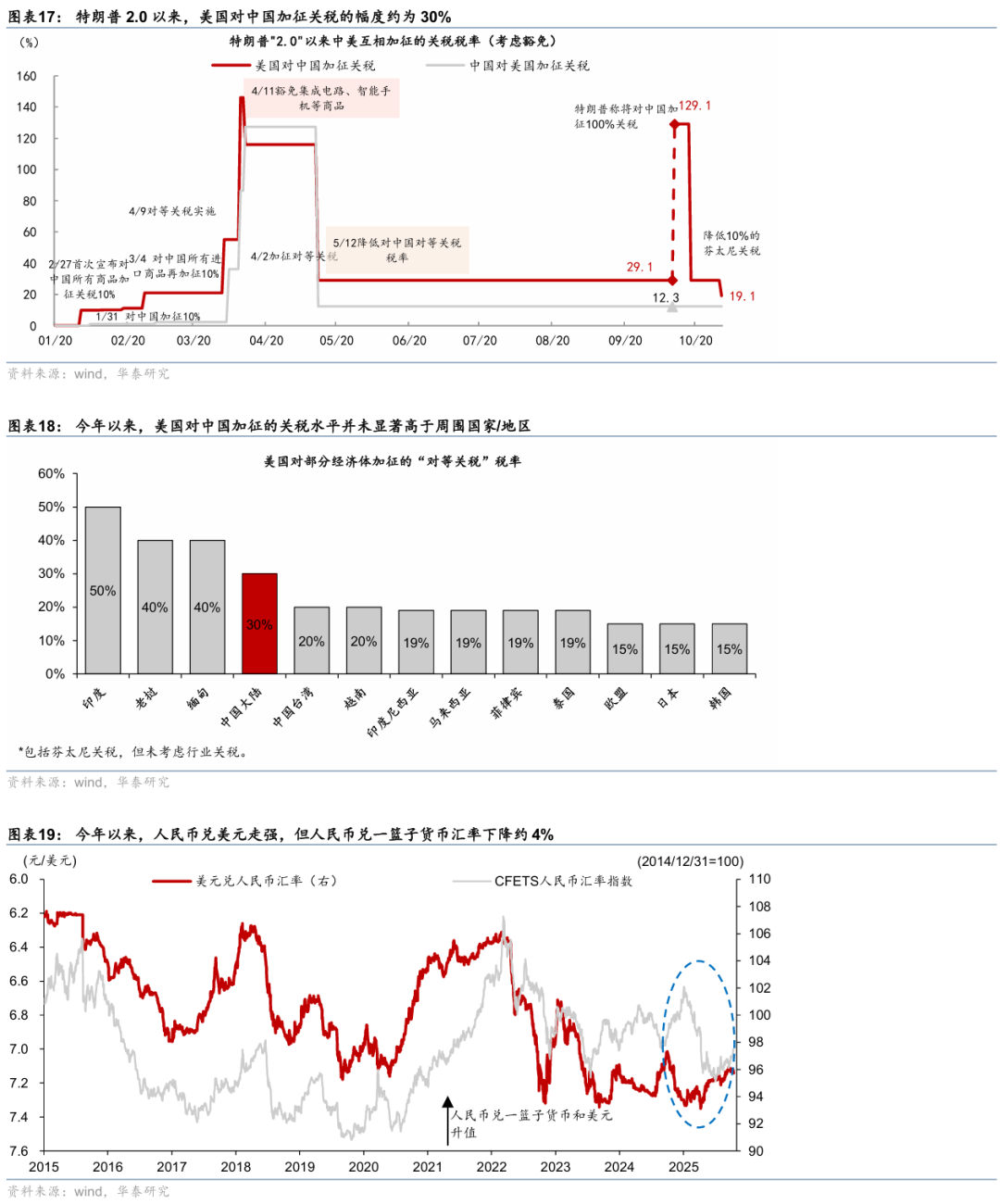

美国对华加征关税幅度并未显著高于其它经济体,中国依然保持相对成本优势。今年人民币兑一篮子货币汇率累计走弱约4%,相对欧元走弱接近10个百分点,叠加PPI降幅高于其他主要工业国、这都在边际上进一步提升了中国商品价格的竞争力。

本轮美国对中国加征关税的幅度相对可控。2025 年 4 月中美关税短暂升级后,双方于 5 月通过日内瓦会谈达成阶段性缓和,美国对中国商品暂停实施 24% 的高额关税,保留 10% 的基础税率以及此前的芬太尼关税20%,并取消了后续追加的部分关税条目。即便 10月10日,美国宣布将对所有从中国进口的商品加征额外100%的关税,但该计划于10月26日被放弃。此外,10月30日,商务部新闻发言人表示,美方将取消针对中国商品加征的10%所谓“芬太尼关税”。同时,今年以来对中国加征的关税幅度并没有显著高于包括东盟、欧盟和日本在内的经济体和主要贸易国。而欧盟、日本等主要贸易伙伴同样需应对美国在钢铁、汽车等领域的针对性关税(参见【华泰宏观】美中关税降级的缘起、影响和后续,2025/5/13)。

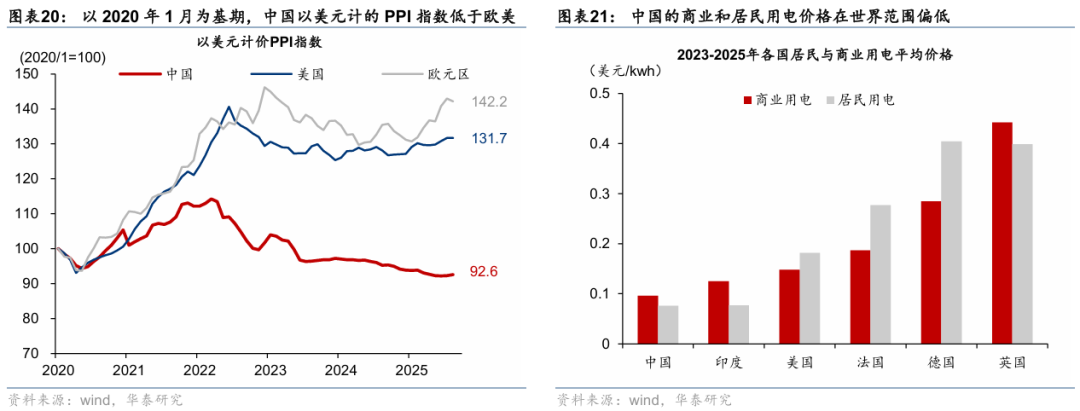

对中国而言,汇率走弱与PPI下行共同强化了中国的出口竞争力。从汇率角度看,在美元整体走弱的背景下,今年人民币兑一篮子货币汇率累计走弱约4%,其中相对欧元的走弱幅度更是接近10个百分点,人民币走弱亦边际提升中国商品的价格吸引力。此外,从工业品价格来看,中国的生产成本优势依旧突出——以2020年1月为基期,截至今年9月,中国以美元计价的PPI指数显著低于美欧,叠加偏低的能源价格,使得中国制造业在全球范围内具备成本洼地效应。2023年以来,中国商业与居民用电平均价格均处于世界较低水平,其中商业用电价格仅约0.096美元/千瓦时(kWh),为出口型工业产品提供了稳定的成本支撑。

二、结构性因素系统性降低了中国出口对美国加征关税的脆弱性

1. 中国出口目的地多元化,反脆弱取得较好成效

从地域分布来看,中国出口正呈现出明显的多元化趋势,东盟、非洲和中东等新兴市场的份额上升较快,各区域的出口产品结构各具特色,使整体出口链条展现出较强的“反脆弱性”。今年1—9月中国对美国出口同比下降16.8%,拖累出口增速约2.4个百分点;但新兴市场形成有效对冲,东盟(贡献增速2.4个百分点)、非洲(1.4个百分点)成为主要拉动力。在东盟内部,中国对越南出口尤为突出,同比增长22.2%,单一国家便贡献了1.0个百分点的出口增速。此外,自2023年5月起,中国出口的目的地重心持续向非OECD国家转移。

2. 产业链快速升级迭代推动中国出口相对竞争力不断提高

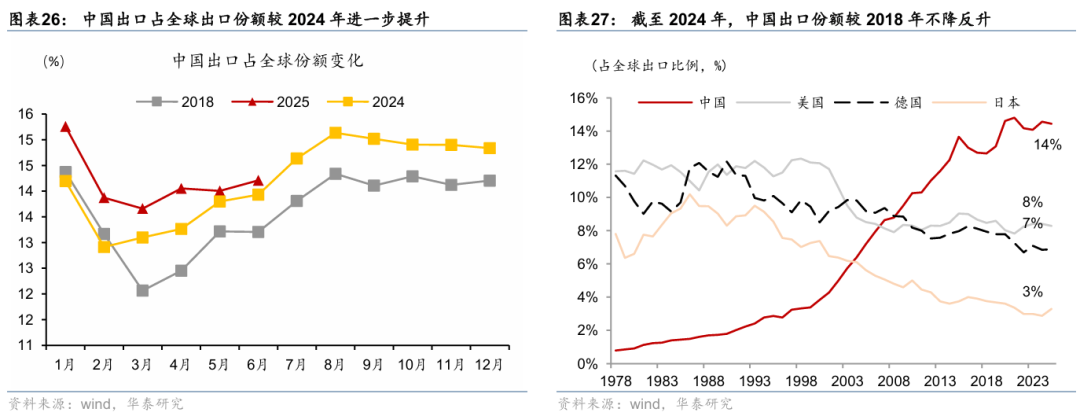

中国制造业产业链的持续升级显著增强了中国出口产品的竞争力,中国“新三样”(电动载人汽车、锂电池和太阳能电池)出口占全球的份额亦进一步提升,今年1-9月电气设备、汽车贸易顺差同比增长15%/28%,且在全球关键矿产供应链中占据着核心且不可替代的地位,从而有效降低了对关税变化的敏感度。截至今年6月,中国出口占全球的份额进一步上行,亦显示出中国出口竞争力的不断提升(图表27)。

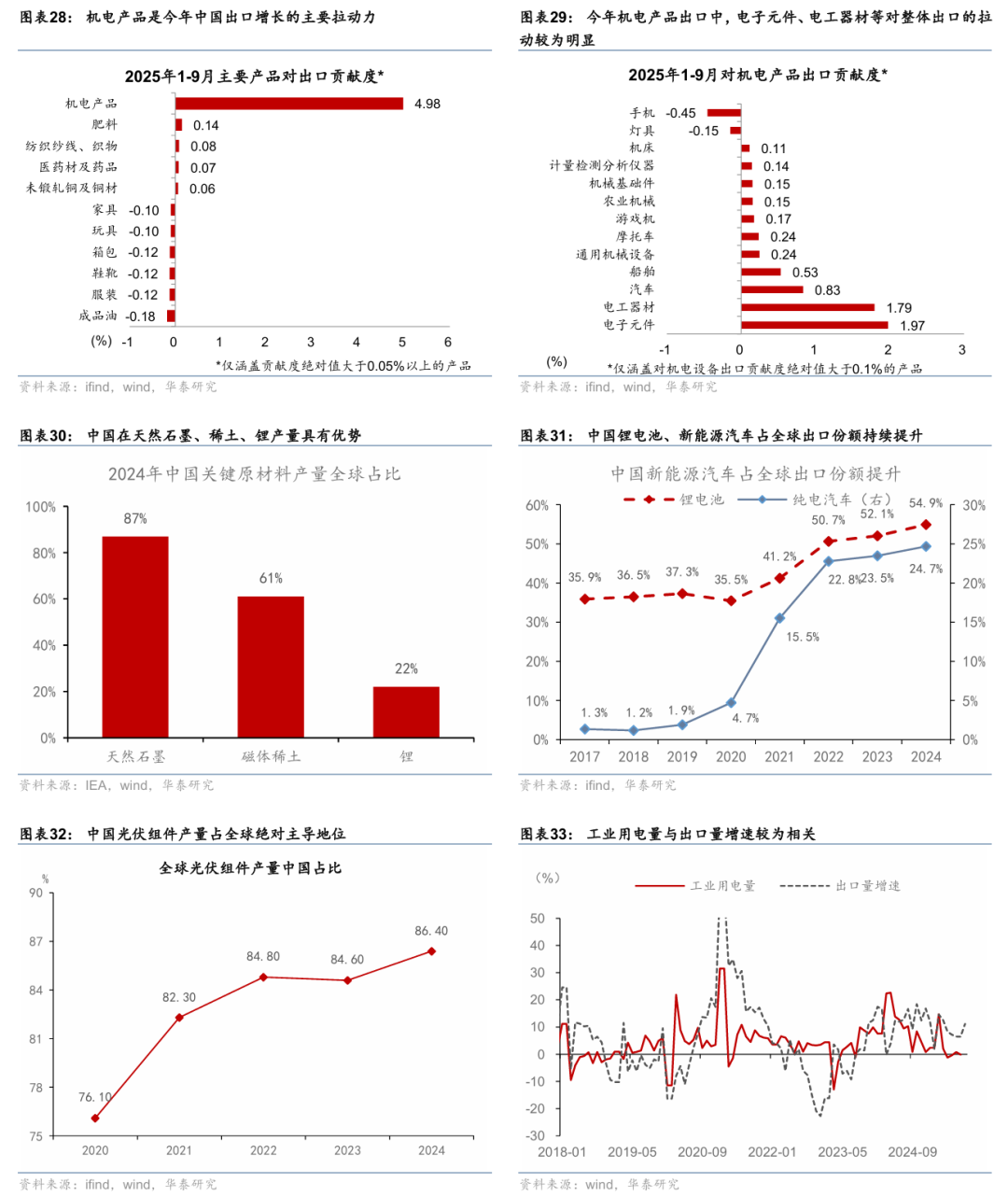

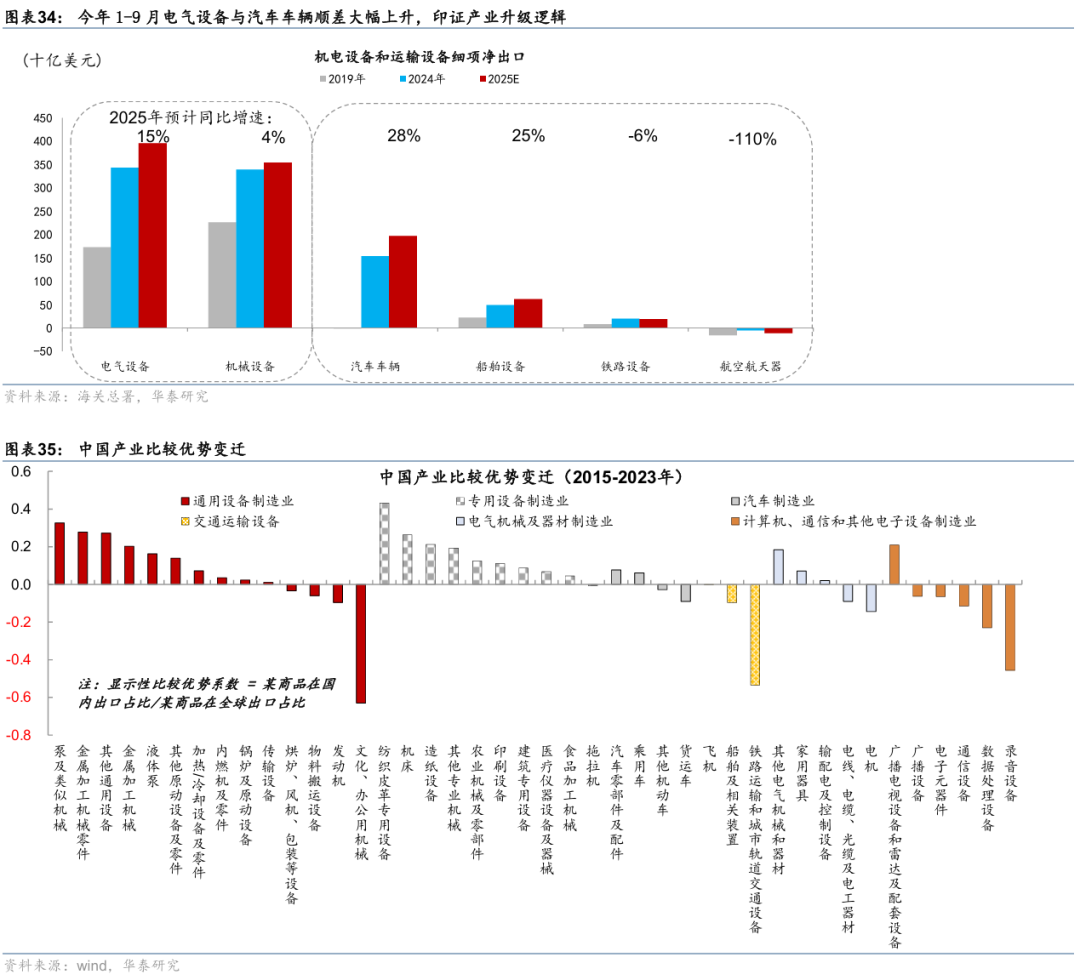

从产品结构上看,今年1-9月机电产品出口额同比增长8.4%,对出口增速的贡献从去年同期的2.8个百分点上行至5.0个百分点,成为中国出口的结构性亮点。从顺差角度来看,今年1-9月贸易顺差同比增长27%,其中电气设备的贸易顺差同比增长15%,运输设备顺差从2019年的145亿美元大幅上升至2024年的2176亿美元,占总顺差比例从2019年1%预计提升至2025年1-9月的13%。其中汽车车辆净出口增长突出,从2019年逆差8.2亿美元预计转为2025年顺差1970亿美元,2025年1-9月同比增长28%,显示出中国在汽车产业链竞争力显著提升。

在新能源领域,中国的全球竞争地位同样领先——中国锂电池出口占全球份额由2017年的35.9%上升至2024年的54.9%;纯电动汽车出口份额则从1.3%跃升至24.7%。同时,中国光伏组件产量在全球的占比也由2020年的76.1%提升至2024年的86.4%,稳居全球产业链的绝对主导地位。全球AI投资热潮催生的巨大电力需求,中国作为电力新能源装备的领先供应国受益匪浅,有力拉动了相关设备的出口。

此外,中国在全球关键矿产供应链中占据着核心且不可替代的地位。根据IEA发布的《全球关键矿产展望2025》,截至2024年,全球原材料供应上,中国天然石墨产量占全球的87%,锂矿产量占全球的22%;此外,在全球矿产精炼供应中,中国的铜精炼产能占全球的44%,锂和钴加工产能占比70-75%,而稀土元素和电池级石墨的精炼产能占比均超过90%。

值得注意的是,随着制造业用电强度明显上升,尤其是在2020年后,出口量对用电量增长的解释力在2022年后显著上升,2021年,剔除价格因素的出口量增长达17%,年用电量增长触及两位数的高点,在出口高景气度的提振下,2023年和2024年工业用电量分别录得6.6%/5.3%的较高增速。

此外,我们使用增加值比较优势指数(RCAva_f)衡量中国产业的比较优势。中国制造业整体比较优势领先,中高端制造中在电力和光学设备制造与机械制造方面明显领先。基于增加值计算的前向显性比较优势指数是定义为,部门增加值占该国出口总增加值份额/全球出口中该部门增加值占全球出口总增加值的比值,能够反应部门的实际比较优势。若RCAva_f≥1,则说明该国这一部门具有显示性比较优势,相反RCAva_f<1说明具有显性比较劣势。

从近年来的动态发展来看,中国整体制造业比较优势指数始终处于优势区间(1.2-1.4),2017年至今有所回升。从制造业2023年的静态比较优势水平来看,中国制造业绝大多数行业领先全球。

中高端制造业中,中国在电力和光学设备制造(中国1.54vs. 美国0.98)及机械制造(中国1.24vs. 美国0.70)更有优势,从中高端制造的行业发展态势看,中国优势行业能够较好保持,劣势行业有追赶态势,运输设备制造的比较优势指数3年平均增速达20.8%。

3. 对外投资及企业出海为出口增长提供结构性支撑

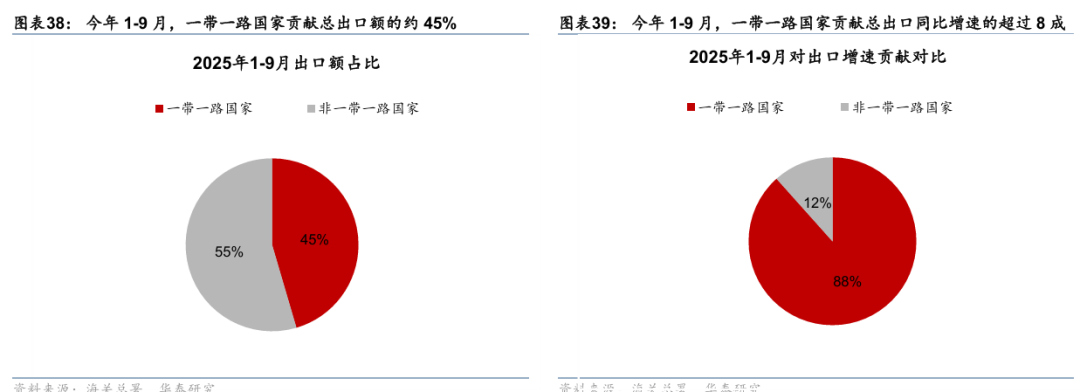

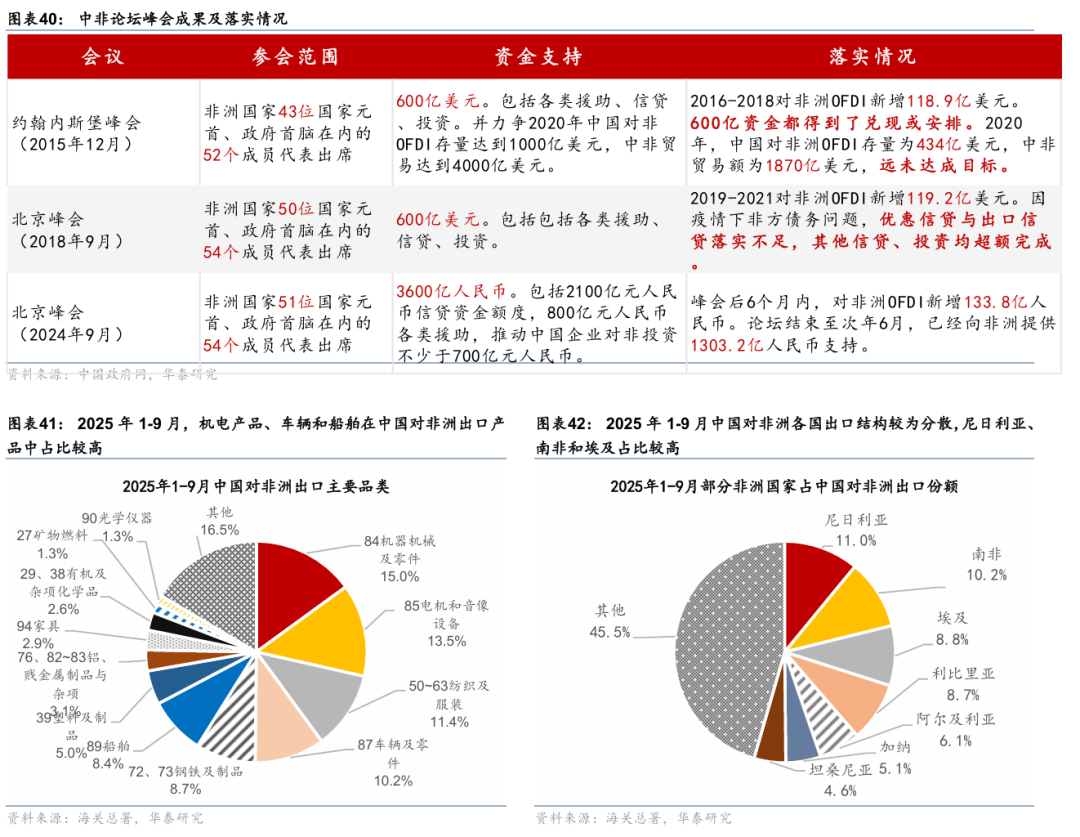

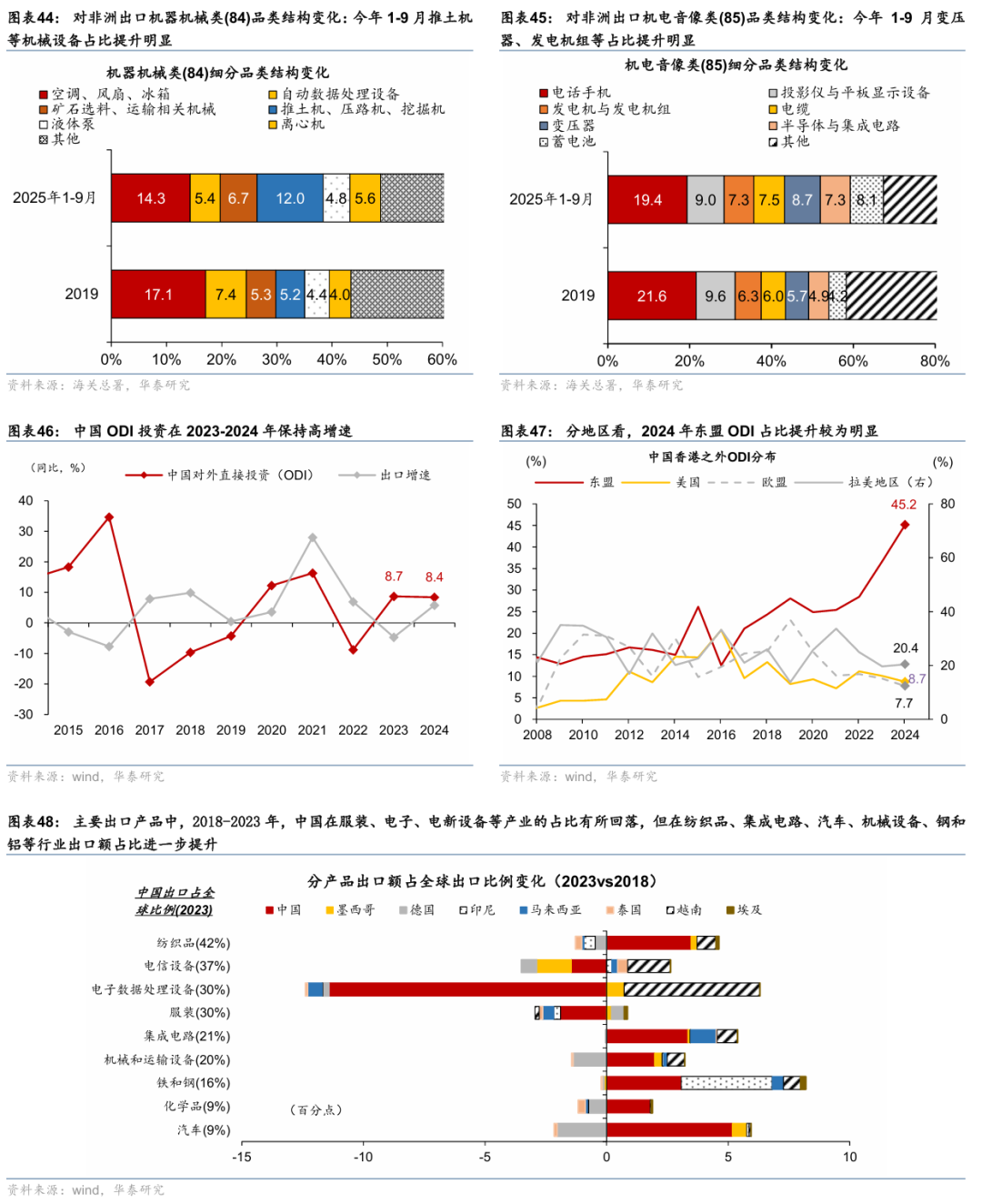

中国与“一带一路”及全球南方国家的合作持续深化,加速的对外直接投资(OFDI)正为出口增长提供结构性支撑。尤其是去年中非合作论坛红利不断释放,对非投资扩张推动出口维持高增长。2025年1–9月,中国OFDI同比增长4.0%,其中对“一带一路”沿线国家投资同比大增25.1%,且一带一路国家出口对今年1-9月出口同比增速的贡献接近9成。2024年9月的中非合作论坛上,中国宣布未来三年将向非洲提供3600亿元人民币的投资支持,包括提供2100亿元人民币信贷资金额度和800亿元人民币各类援助、推动中国企业对非投资不少于700亿元人民币。大量政策性资金投入加速当地交通、能源与物流基础设施建设。

2025年1–9月,中国对非洲出口同比增长27.9%,显著高于2021–2024年6.4%的复合增速,非洲地区电力、物流等基础设施需求持续释放,带动中国机电、车辆与船舶等资本品出口快速增长。

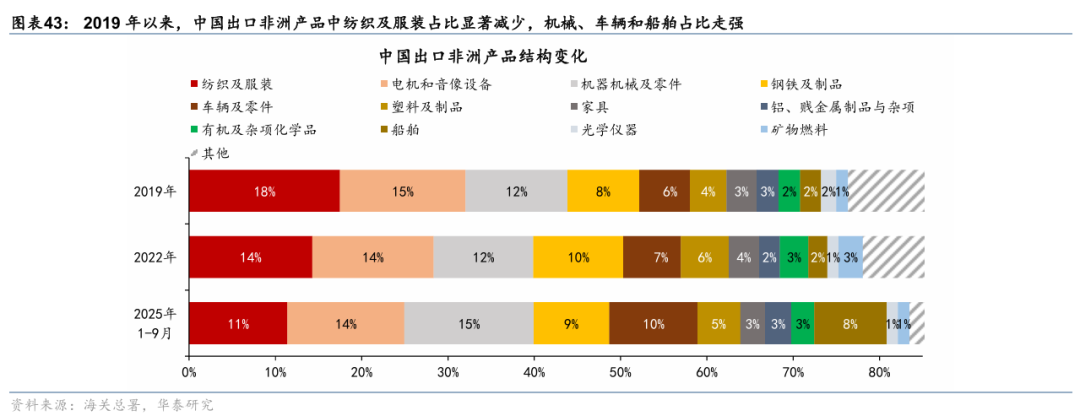

从品类看,中国对非出口结构出现资本品占比提升的特征——2025年1-9月,机电产品出口占比接近30%,车辆与船舶合计超15%。相比之下,2019年出口以纺织、化工、金属制品等中低端消费品为主;汽车类与机器机械类产品占比分别从2019年的5.8%与11.8%提升至2024年的10.2%与15.0%,而同期纺织及服装类占比则由17.5%降至11.4%。

随着全球贸易链重塑历程的加速,企业出海亦在中期拉动中间品等出口需求。中国ODI(Overseas Direct Investment,境外直接投资)在2023-2024年连续年两年保持在8%以上的高增速、强于同期出口增速,其中东盟、拉美等地区承接产业链的比例提升。

截至2024年,分地区中,随着中国产业链的进一步延伸以及企业出海的需求增长,东盟占ODI的比例在2024年大幅跳升至45%,此外拉美占ODI比例亦上行至20%左右。

我们利用WTO国际贸易数据库分行业出口额统计数据,考察2023年在中国出口额中占比最高的九大行业,分析2018-2023中国出口额占全球总出口额比例变化。其中,2018-2023电子数据处理设备、服装、电信行业中国出口份额显著下降,分别下降11.4/1.9/1.5个百分点,但汽车、纺织品、集成电路、铁和钢、机械设备等行业出口额占比进一步提升,分别提升5.2/3.5/3.3/3.1/2.0个百分点。这种变化可能反映了电子数据处理设备、服装、电信等行业产业链附加值较低的环节向海外延伸。

二、2026年出口有望保持高增,出口链盈利能力继续领跑

往前看,AI投资周期带动能源基础设施需求持续上行,产业链升级强化高端制造出口能力,而“一带一路”投资亦持续加速,仍有望对中国出口增长提供结构性支撑。同时,全球制造业周期回升及海外财政扩张周期带来的外需企稳仍可期。值得注意的是,10月30日中美两国元首在韩国釜山举行会晤,或显示关税升级有制衡,反而有助于提升短期两国经贸关系”边界“”的稳定性、相关不确定性短期将明显下降,尤其是美国中期选举前。

一方面,周期性因素角度,随着全球财政和货币政策的扩张推动需求回升,预计2026年中国出口增速仍保持较强韧性,预计从2025年全年的6.1%小幅上行至6.9%左右。全球财政和货币政策同步宽松,叠加美国贸易政策不确定性下降,有望推动海外需求维持韧性。2024年下半年以来,欧元区、美国等主要经济体陆续进入降息周期,预计明年联储将继续降息;2025年以来美国、德国等经济体通过了财政扩张方案,预计财政扩张政策的落地将在明年提升其赤字率(图表51-52);随着美国和其它经济体达成贸易协议,中美经贸在经历多轮“升级-缓和”的全过程后、冲突的张力有望下降,美国贸易政策的不确定性有所下降。全球宽财政、宽货币叠加贸易政策不确定性下降,推动全球新出口订单PMI自今年下半年以来企稳回升,而这一趋势有望在明年延续。

另一方面,结构性因素看,中国制造业竞争力进一步增强,出口占全球的份额有望进一步抬升。AI投资周期带动能源基础设施需求持续上行,产业链升级强化高端制造出口能力,而“一带一路”投资亦持续加速,仍有望对中国出口增长提供结构性支撑。同时,全球制造业周期回升及海外财政扩张周期带来的外需企稳仍可期。值得注意的是,10月30日中美两国元首在韩国釜山举行会晤,或显示关税威胁升级有制衡,反而有助于提升短期两国经贸关系的稳定性,我们对短期中美双边经贸关系走向谨慎乐观。

AI投资周期带动能源基础设施需求持续上行。全球AI基础设施投资扩张正带动电力与能源体系的建设需求。国际能源署(IEA)2025年预测显示,到2030年,全球数据中心电力消耗将较2022年翻番,电力供应与能源基础设施或成为约束AI产业链发展的关键瓶颈(参见《特殊历史节点的传承与超越:“十五五”规划前瞻》,2025/10/23)。中国在新能源、电力设备及相关材料领域的领先地位有望持续转化为出口动能,带动高端装备、储能、光伏等板块的外需增长。

成本优势仍在,出口竞争力具韧性。以美元计,我国PPI指数相较美国、欧盟仍处于较低水平,中短期内工业品成本优势仍具延续性。同时,国内物流体系持续完善、供应链效率提升,使得中国制造在交付能力与成本控制上仍保持显著优势,为出口份额稳中有升提供支撑。

产业链升级强化高端制造出口能力。近年来,中国产业链加速向高端环节延伸。2024年,我国规模以上高端制造业增加值占制造业总量的16.3%,较“十三五”明显提升。随着“十五五”规划对产业升级、高端制造及关键环节自主化的进一步推进,这一占比有望持续攀升,为未来出口增长提供重要支点。

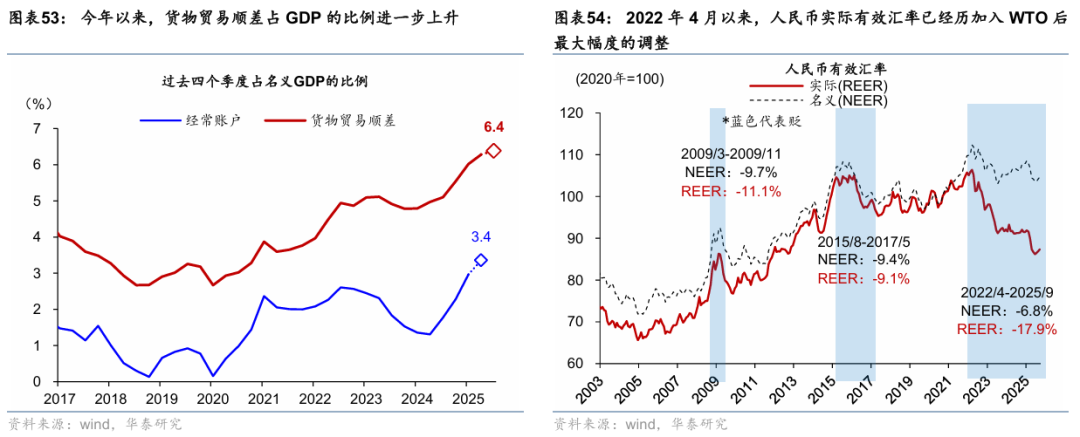

此外,考虑到今年以来中国出口在关税冲击下仍实现超预期增长,真实有效汇率竞争力上升,为人民币进一步升值提供动能。今年以来,面对美国加征关税的压力,中国出口仍持续超预期,带动贸易顺差累计同比增长26%、占GDP的比例持续上升(图表54;参见【华泰宏观】人民币升值逐渐走出“独立行情”,202510/29),显示中国出口竞争力持续增强。与此同时,人民币真实汇率已经通过低通胀进行了充分的调整,竞争力持续凸显。2022年4月以来人民币名义有效汇率已累计回调6.8%,同时国内低通胀则进一步带动真实有效汇率调整,人民币实际有效汇率累计调整17.9%,为中国加入WTO后最大单次回调幅度(图表55;参见【华泰宏观】人民币升值逐渐走出“独立行情”,202510/29)。近年来中国制造业的成本控制与生产效率优势全方位加速提升,真实有效汇率竞争力上升,有望推动人民币升值走出“独立行情”。

如我们在【华泰 | 宏观及策略联合研究】港股有哪些“例外”之处?(2025/9/14)中分析,出海企业可以在享受国内明显更低的融资(即贴现率)和生产成本的同时,分享海外份额扩张和全球通胀的红利,可谓“得天独厚”。成本端,当前国内PPI增速依然在负区间,海外如美国PPI同比仍接近3%。收入端,当前全球物价上涨(美国核心CPI同比高于3%)有助于中国企业减轻国内低通胀(核心CPI同比约1%)导致的利润率收窄压力。估值端,中国企业国内融资成本明显低于全球。2020年2季度以来,中美10年国债利差从+200bp左右下降至目前-200bp,即中国风险利率相对美国累积下行400个基点。较低的无风险利率理论上推高股权资产估值,同时,较低的贴现率支撑较好的净现金流回报。

风险提示

1) 美国经济超预期下行拖累外需及全球制造业周期回升。

2) 稀土管制担忧对其他国家可能带来溢出效应,以及对中国多边经贸关系带来潜在挑战。

文章来源

本文摘自2025年11月5日发布的《为何出口增长(将)无惧关税波动?》

易峘 研究员SAC S0570520110002 | SFC AMH263

吴宛忆 研究员 SACS0570524090005|SFCBVN199

陈玮 研究员S0570524030003| SFCBVH374

王子琳 研究员 PhD SACS0570525090002

责任编辑:栎树