国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,薛舒宁

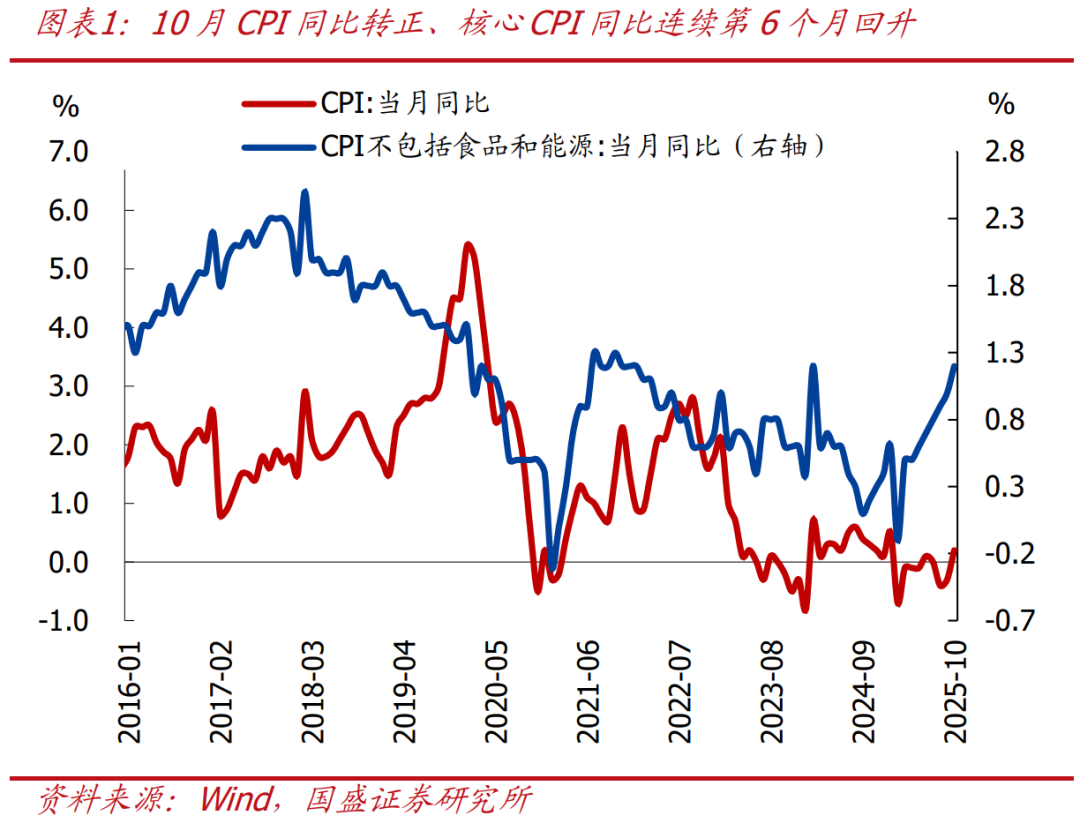

事件:10月CPI同比0.2%,预期-0.1%,前值-0.3%;核心CPI同比1.2%,前值1.0%;PPI同比-2.1%,预期-2.3%,前值-2.3%。

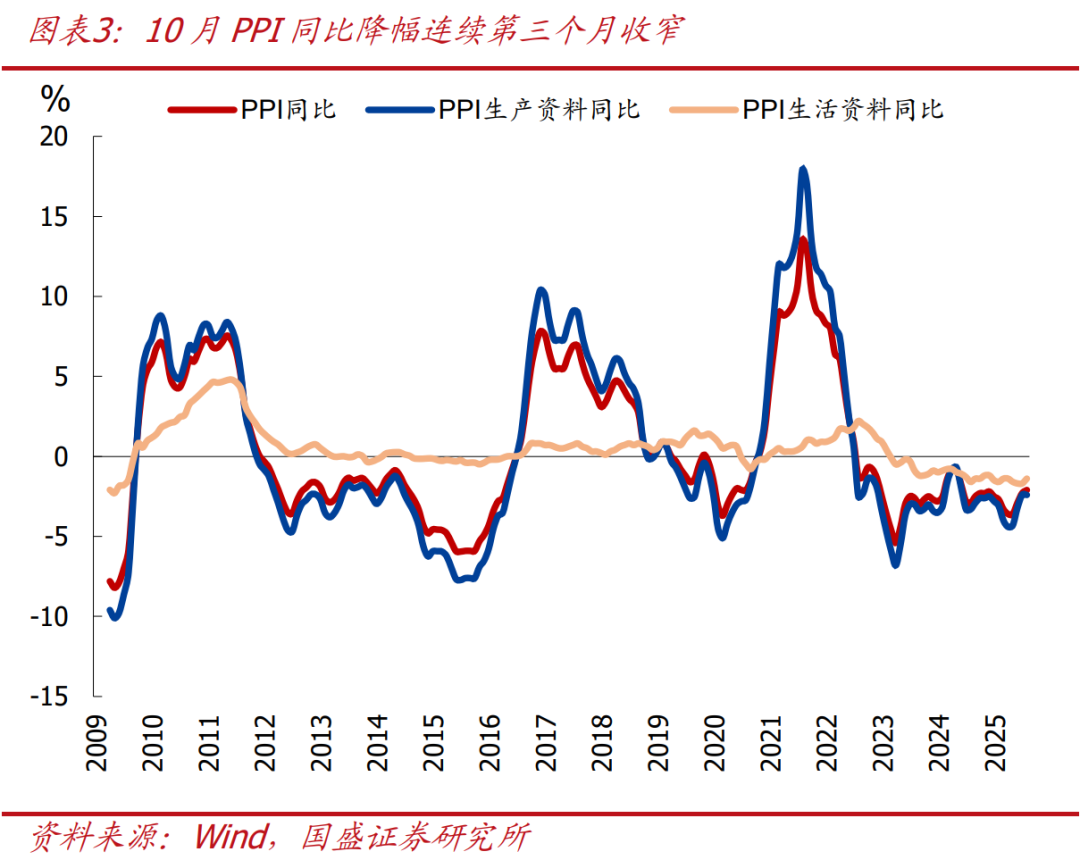

核心结论:10月CPI同比转正、创9个月以来新高,环比强于季节规律,核心CPI涨幅连续第6个月扩大,主因节日出行带动服务价格上涨、家用器具等核心消费品价格延续偏强;PPI同比降幅连续3个月收窄,环比为年内首度转正,“反内卷”、有色行业及一般日用品行业是主要拉动。

1、往后看,年内猪肉价格继续下跌空间不大,核心CPI预计仍有韧性,基数回落下11-12月CPI同比预计温和回升,全年CPI中枢可能在0%左右;考虑到四季度翘尾效应不再显著,PPI同比读数取决于六类大宗商品的价格走势:原油、煤炭、螺纹钢、铜、碳酸锂和生猪。中性情形下,年内PPI预计在当前水平低位震荡,2026年PPI同比转正的可能性提升。

2、继续提示:当前经济有加速回落迹象、但无碍全年“保5%”,且近期物价信号偏积极,指向短期政策虽会“加力”,更多还是“托而不举”。

3、具体看, 2025年10月物价特征如下:

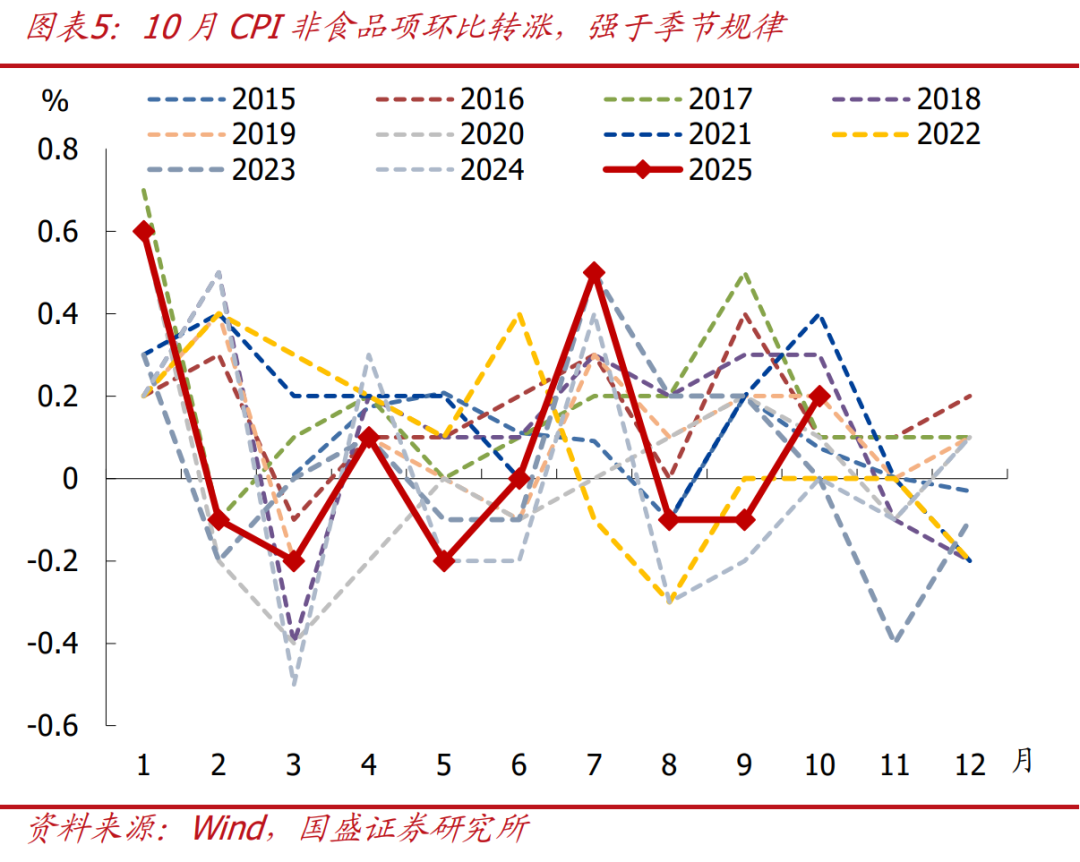

>CPI食品分项VS非食品项:食品价格同比降幅收窄,非食品价格同比涨幅连续5个月扩大。

>PPI生产资料VS生活资料:生产资料环比小涨,生活资料环比持平。

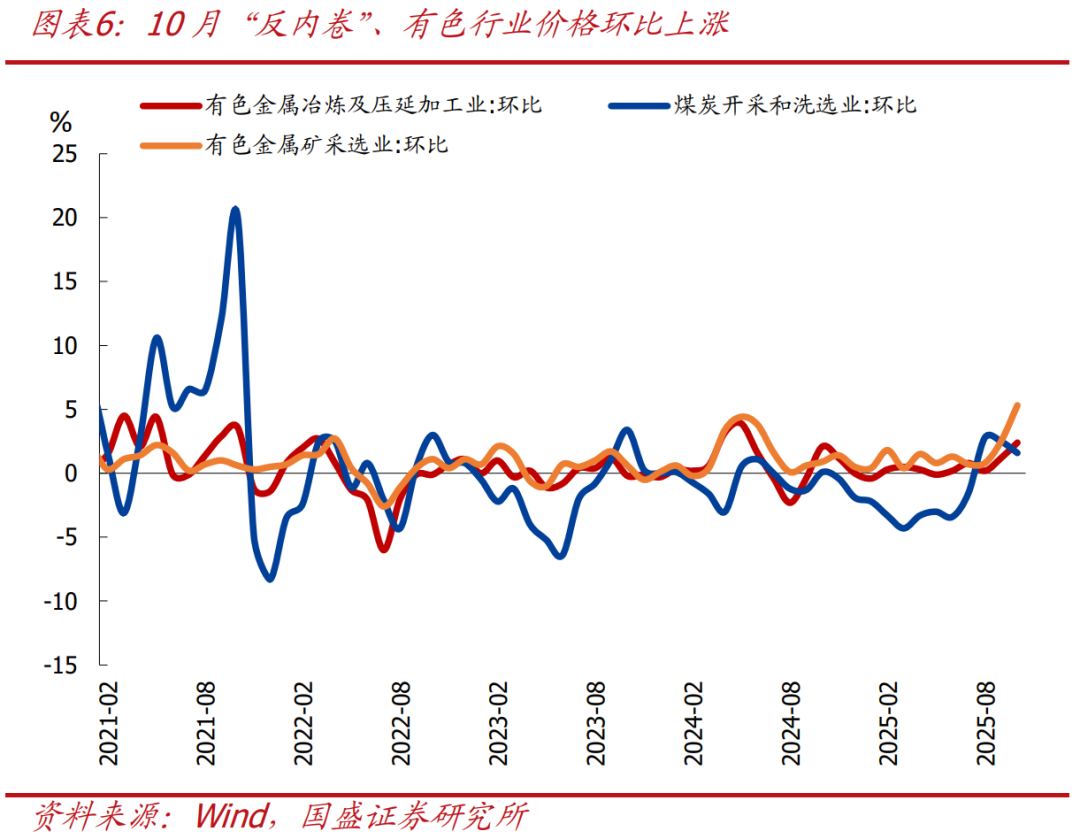

>PPI重点细分行业:10月细分行业价格半数回升,“反内卷”、有色行业和一般日用品行业是亮点,国际油价下行导致原油—石化产业链价格回落。

正文如下:

1、整体看,CPI同比转正,除基数回落外,主要得益于节日消费需求上行及核心CPI的持续改善;PPI同比降幅连续三月收窄,环比为年内首度转正,“反内卷”、有色行业及一般日用品行业是主要拉动。

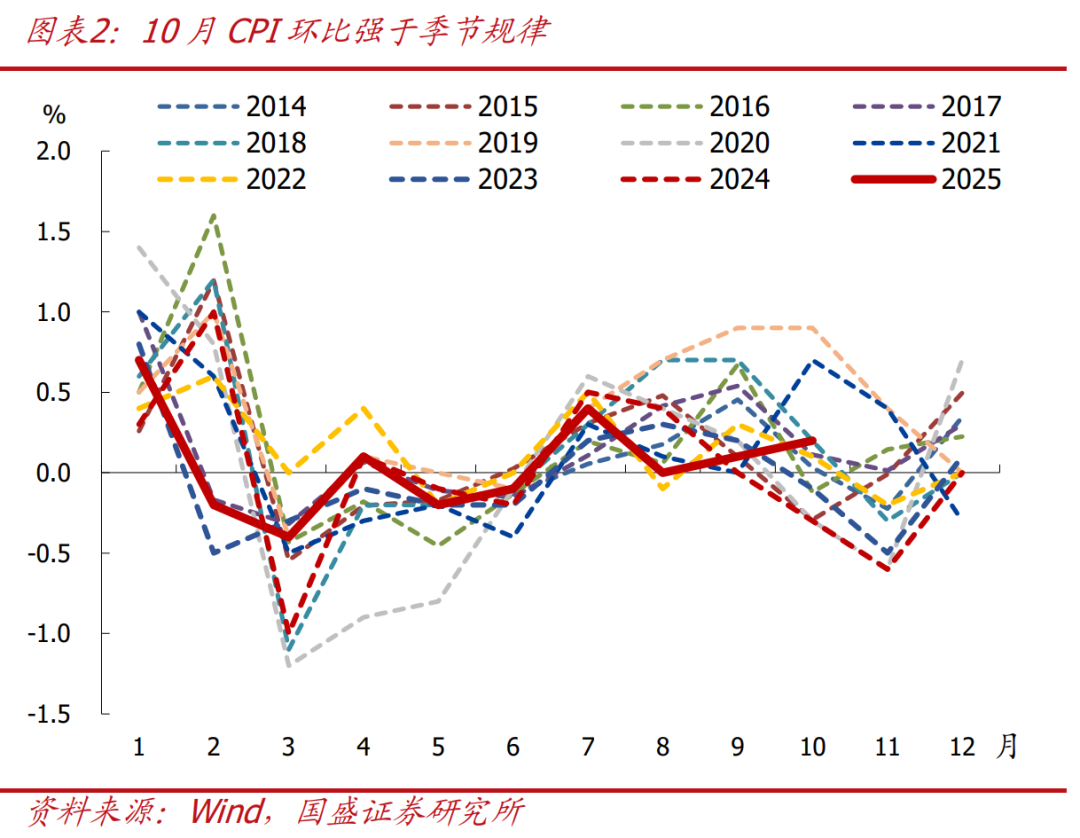

>CPI方面:10月CPI同比由负转正,较上月回升0.5个百分点至0.2%,创9个月以来新高;环比上涨0.2%,涨幅较上月扩大0.1个百分点,强于季节规律(近10年同期均值为0.1%)。归因看,CPI同比转正,除基数回落外,主要得益于节日消费需求上行及核心CPI的持续改善:

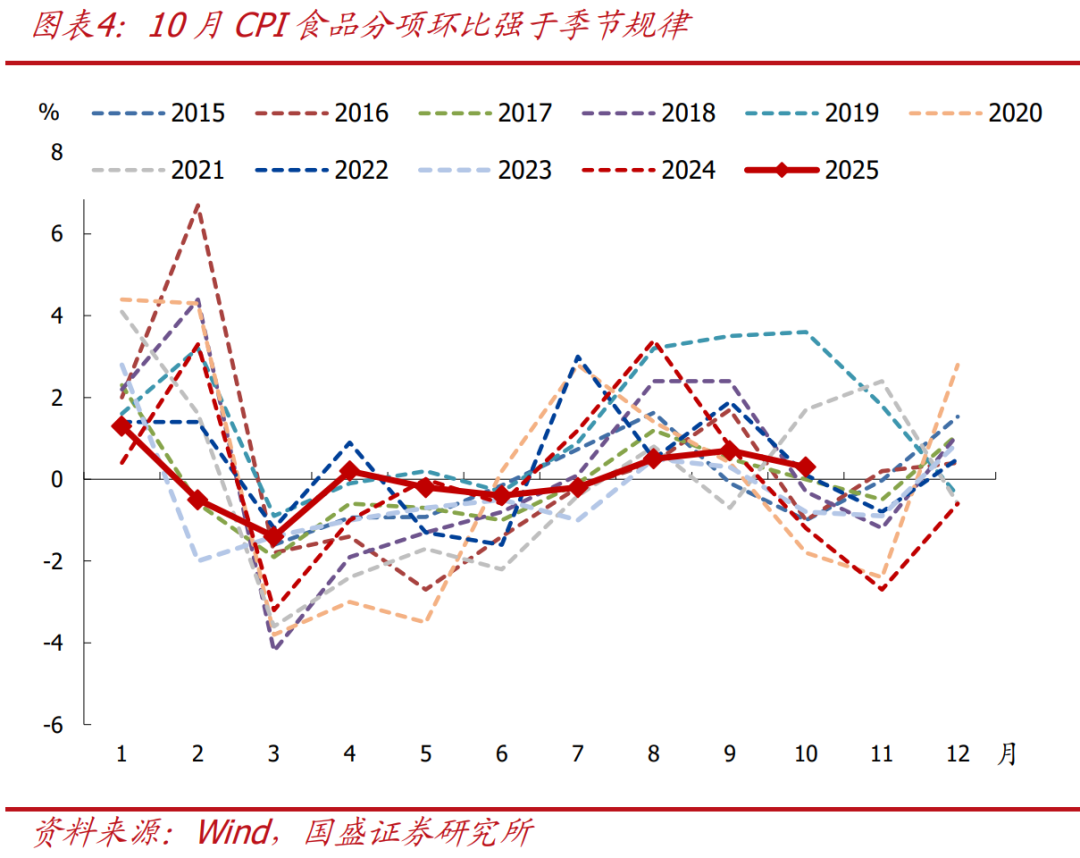

1)食品:同比降2.9%,降幅较上月收窄1.5个百分点;环比升0.3%,强于季节规律(近10年同期均值为-0.1%)。尽管猪肉价格加速下跌,但在双节消费需求带动下,鲜菜、鲜果及牛羊肉的价格的环比涨幅均超季节性水平。

2)能源:CPI能源分项大约滞后国际油价1个月左右,9月国际油价跌幅收窄,带动10月CPI能源分项环比降幅收窄0.4个百分点,同比降幅收窄0.3个百分点。

3)核心CPI:同比续升0.2个百分点至1.2%,涨幅连续第6个月扩大,续创2024年3月以来新高;环比由平转涨,上涨0.2%,强于季节规律(近10年同期均值为0.1%),其中核心消费品价格同比升2.0%,涨幅连续第六个月扩大,金饰品价格同比涨幅超50%,家用器具、文娱耐用消费品和家庭日用杂品价格涨幅在2.4%~5.0%之间;服务价格同比涨幅扩大0.2个百分点至0.8%,环比升0.2%,强于季节规律(近10年同期均值为0%),双节出行需求带动宾馆住宿、飞机票和旅游价格分别上涨8.6%、4.5%和2.5%,涨幅均高于季节性水平。

>PPI方面:10月PPI同比-2.1%,降幅较上月收窄0.2个百分点,为连续第三个月回升;环比上涨0.1%,为年内首度转正。归因看,10月PPI环比上涨、同比降幅收窄,主要有三点支撑:一是“反内卷”对价格的催化,煤炭、光伏价格已连续两个多月环比上涨,电池制造价格环比由跌转涨,汽车制造价格环比降幅也有所收窄;二是国际金价、铜价上涨,带动有色行业价格上涨;三是双节消费需求带动一般日用品价格上涨。此外,国际油价下行导致原油-石化产业链价格续跌。

2、往后看:年内CPI同比预计温和回升,全年中枢在0%左右;PPI预计在当前水平低位震荡,全年中枢在-2.7%左右,具体看:

1)CPI方面:猪肉价格继续下跌空间不大,核心CPI预计仍有韧性,基数回落下11-12月CPI同比预计温和回升,全年CPI中枢可能在0%左右。

2)PPI方面:四季度翘尾效应对PPI同比增速的影响不再显著,PPI同比取决于六类大宗商品的价格走势:原油、煤炭、螺纹钢、铜、碳酸锂和生猪。中性情形下,年内铜价继续上行,煤炭、螺纹钢、碳酸锂价格在当前位置震荡,原油、生猪价格维持低位,则四季度PPI同比中枢约为-2.2%。

3、综合看,当前经济有加速回落迹象、但无碍全年“保5%”,且物价信号偏积极,指向短期政策虽会“加力”,更多还是“托而不举”、也会更多为明年开年布局、以及进一步布局“十五五”规划。近期物价信号整体偏积极:核心CPI连续六个月回升,其中核心消费品价格趋势性改善;PPI环比止跌转涨,同比降幅已连续三个月收窄。短期政策虽会“加力”,更多还是“托而不举”、也会更多为明年开年布局。

4、结构上看,2025年10月物价主要有以下特征:

>CPI食品分项VS非食品项:食品价格同比降幅收窄,非食品价格同比涨幅连续5个月扩大。10月CPI食品分项同比降2.9%,降幅较上月收窄1.5个百分点,其中,猪肉价格同比降16%,对CPI的拖累仍大;鲜菜、鲜果价格同比分别降7.3%、2.0%,降幅较上月均有所收窄;牛肉、羊肉价格同比分别升5.6%、2.4%,涨幅较上月均有所扩大。非食品价格同比涨0.9%,环比由-0.1%回升至0.2%,强于季节规律(近10年同期均值为0.1%),其中能源价格仍在低位,同比降2.4%;服务价格和核心消费品价格偏强,同比分别升0.8%、2.0%,贵金属饰品、家用器具、文娱耐用消费品和家庭日用杂品价格同比涨幅较大。

>PPI生产资料VS生活资料:生产资料环比小涨,生活资料环比持平。10月PPI生产资料环比升0.1%,同比降2.4%,具体看,PPI采掘、原材料、加工工业环比分别为1.0%、0%、0.1%,其中PPI采掘业已连续三月上涨,PPI加工工业环比由跌转涨。10月PPI生活资料环比持平,同比降1.4%,具体看,食品、衣着、一般日用品、耐用消费品环比分别为-0.1%、-0.1%、0.7%、-0.3%,一般日用品价格环比涨幅较上月扩大0.5个百分点,同比涨1.0%,创2023年2月以来新高。

>PPI重点细分行业:10月细分行业价格半数回升,“反内卷”、有色行业和一般日用品行业是亮点,国际油价下行导致原油—石化产业链价格回落。具体看:1)“反内卷”行业:PPI煤炭开采、煤炭加工、光伏设备环比分别上涨1.6%、0.8%、0.6%,均连续两个多月上涨,PPI锂离子电池制造由下跌转为上涨0.2%,PPI汽车制造环比下跌0.2%,降幅较上月收窄0.3个百分点;2)有色:PPI有色采选、有色冶炼环比分别上涨5.3%、2.4%,同比涨幅分别扩大至18.9%、6.8%;3)一般日用品:PPI工艺美术用品、球类、营养食品及饮料同比分别上涨18.4%、3.3%、2.1%、0.4%;4)原油-石化产业链:受国际油价下跌影响,PPI油气开采、石油加工、化工、化纤环比分别下跌2.3%、0.5%、0.6%、0.7%。

风险提示:政策力度、地缘博弈、外部环境等超预期。

相关文章:

[1]近一年半CPI、PPI首次同升,如何理解?,2025-10-15

[2]10月出口转负的背后,2025-11-07

[3]高频半月观—10月新房和二手房销售均走弱,2025-11-02

[4]10月PMI超季节性回落的背后,2025-10-31

[5]12月还会降息吗?—美联储10月议息会议点评,2025-10-30

本文节选自国盛证券研究所已于2025年11月9日发布的报告 《 CPI转正的背后》,具体内容请详见相关报告。

责任编辑:栎树