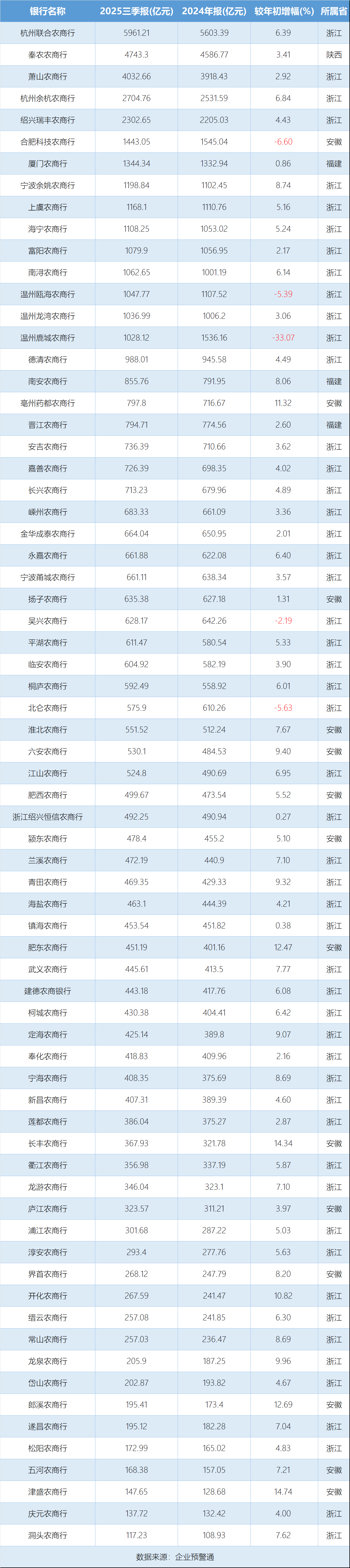

作为县域金融的重要力量,农商行的资产规模变化往往折射出区域经济的脉动。截至2025年三季度,在非上市农商行群体中,已有70家披露了资产数据——这部分机构合计资产规模达到56527.21亿元,较2024年末的54694.19亿元增长3.35%,整体呈现稳步扩张的态势,但细看之下,不同机构、不同区域间的差异已悄然拉大。

从个体体量看,头部与尾部的差距十分显著:头部的杭州联合农商行以5961.21亿元的体量稳居第一,也是唯一突破5000亿级别的农商行;而尾部的温州洞头农商行资产仅117.23亿元,此外还有6家农商行的规模低于200亿。从梯队分布而言,千亿以上的机构共有15家,多是区域内的龙头农商行;剩下的54家则处于千亿以下规模,占比超过八成,以地方性小型机构为主。

增长表现上则呈现出分化特点:增速领跑的是芜湖津盛农商行,与年初相比增速达到14.74%;安徽长丰农商行增速也达14.34%,亳州药都、安徽肥东、开化农商行等的增速同样超过10%,成为增长梯队里的亮点。不过,也有5家农商行出现了资产规模的负增长,包括合肥科技农商行、浙江温州瓯海农商行、浙江温州鹿城农商行、湖州吴兴农商行、宁波北仑农商行,均出现不同程度的收缩,其中浙江温州鹿城农商行的降幅最为明显,达到33.07%。

区域分布上,浙江无疑是农商行的“主力阵营”——70家中有52家来自浙江,数量占比超过七成,这些机构的合计资产近4.2万亿,不仅包揽了规模前五里的四席,也成为全国农商行资产的核心聚集区。安徽则以14家机构紧随其后,合计资产超6800亿,当地的芜湖津盛农商行、长丰农商行在增速上表现突出;福建的3家机构合计资产近3000亿,整体增长节奏相对稳健;而陕西仅秦农农商行一家上榜,却以4743.23亿元的规模跻身第二,成为区域内的代表性机构。

责任编辑:磐石