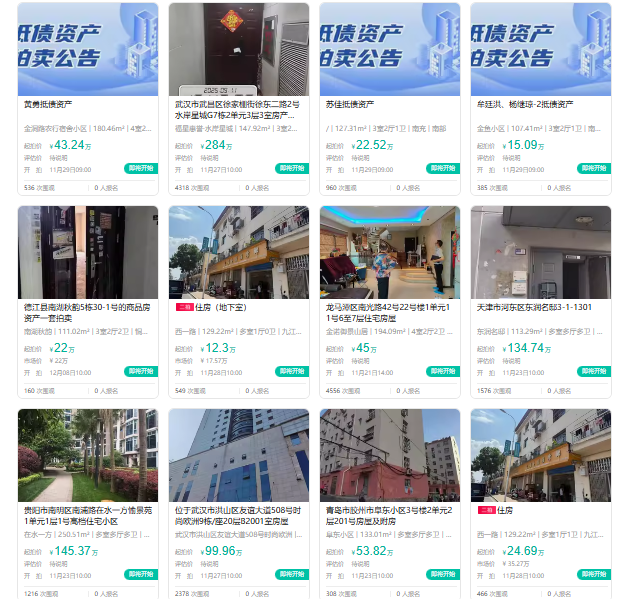

2025年以来,“银行直接卖房”成为房地产与金融领域的热门话题。拍卖平台显示,无论是农业银行、建设银行、交通银行等国有大行,还是吉林银行、天津银行等城商行,近期均通过线上平台大量直接销售房产。部分银行的在售房产标的已超千套,处置速度明显加快。

金融界银行研究院院长陈国汪指出,银行直供房的出现并非偶然,而是房地产行业调整、宏观经济环境变化与银行自身发展需求共同作用的必然结果,短期内可能引发市场价格波动,但长期将助力房地产行业加速筑底复苏。

陈国汪表示,对于银行而言,处置手中的大量抵债房产已成必然选择。一方面,这些房产属于不良贷款,若不及时处置将影响监管指标,可能面临金融监管部门的相关措施;另一方面,根据《商业银行法》及抵债资产管理办法要求,银行需在两年内处置非自用不动产,否则其风险权重将从100%升至400%,这将极大占用银行资本,影响资本充足率。

在此背景下,银行通过直接出售、以租代售等方式处置房产,既能降低不良资产率,又能盘活沉淀资产,为支持实体经济腾出更多金融资源,实现资产负债结构的优化调整。

银行直供房的入市,短期内将对房地产市场尤其是二手房市场带来价格压力。陈国汪指出,银行直供房价格普遍比中介报价低15%-20%,部分甚至低至50%,低价策略虽能帮助银行快速出清房产,但会引发市场短期价格阵痛。

从长期来看,这种模式能有效缩短房地产价格调整周期,将原本可能持续两三年的”长痛”转化为”短痛”,助力市场价格快速调整到位,为房地产行业筑底复苏奠定基础。对于购房者而言,银行直供房具有显著优势:产权清晰明确,避免了产权纠纷风险;交易流程简便高效,两三个月即可完成交割,远快于法拍房1-2年的周期;同时银行可直接提供住房抵押贷款,为购房者提供金融服务便利。

陈国汪强调,银行直供房是房地产行业调整期的正常现象,日本等国在房地产下行阶段也曾经历类似过程。这一现象既是房地产行业深度调整的必然结果,也是银行盘活资产、优化结构、支持实体经济高质量发展的主动选择。

随着银行直供房的逐步出清,房地产市场将加速回归理性定价,行业发展将更加稳健。陈国汪表示,对于市场各方而言,应客观理性看待这一现象,既认识到其短期带来的市场波动,更看到其长期对行业健康发展的积极意义。

责任编辑:钟离