来源:华泰睿思

核心观点

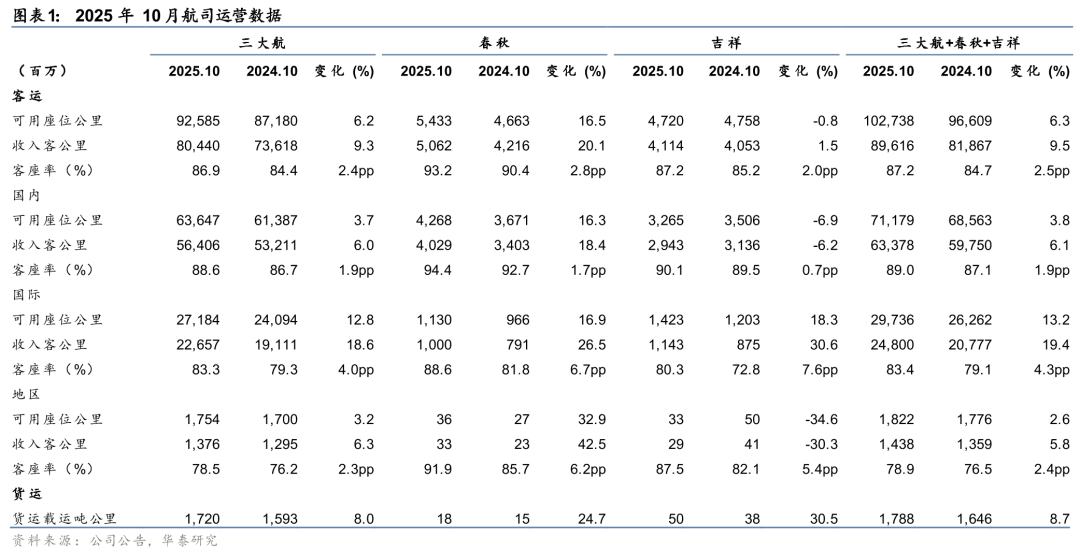

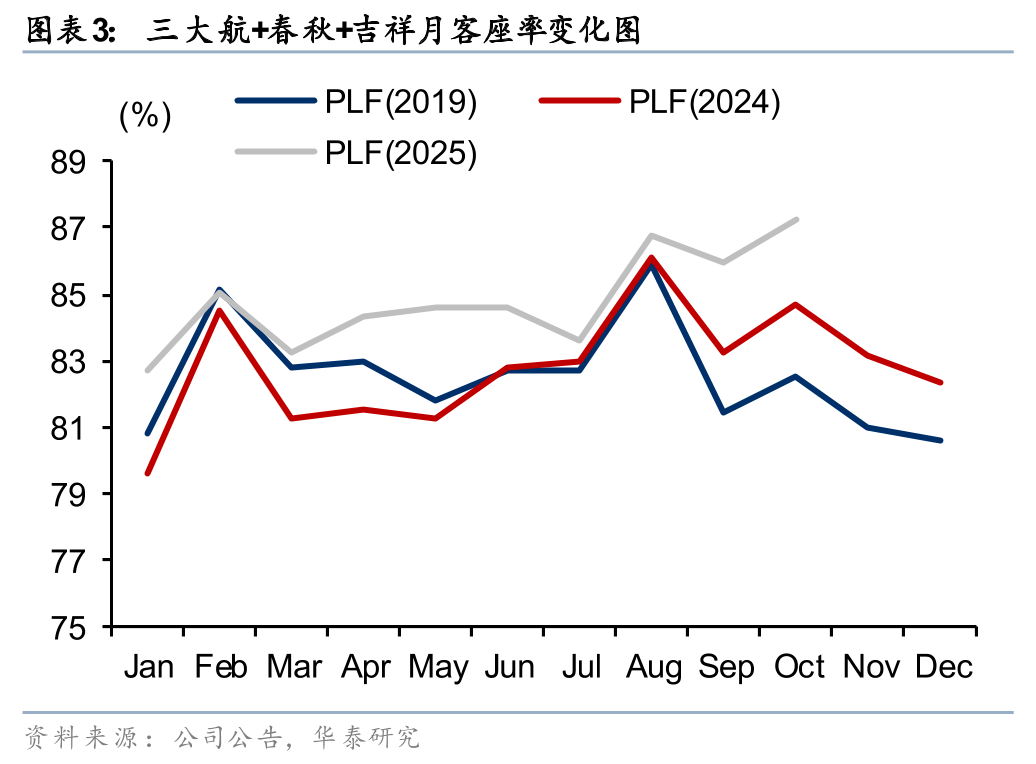

客座率冲高,景气改善有望向票价提升传导

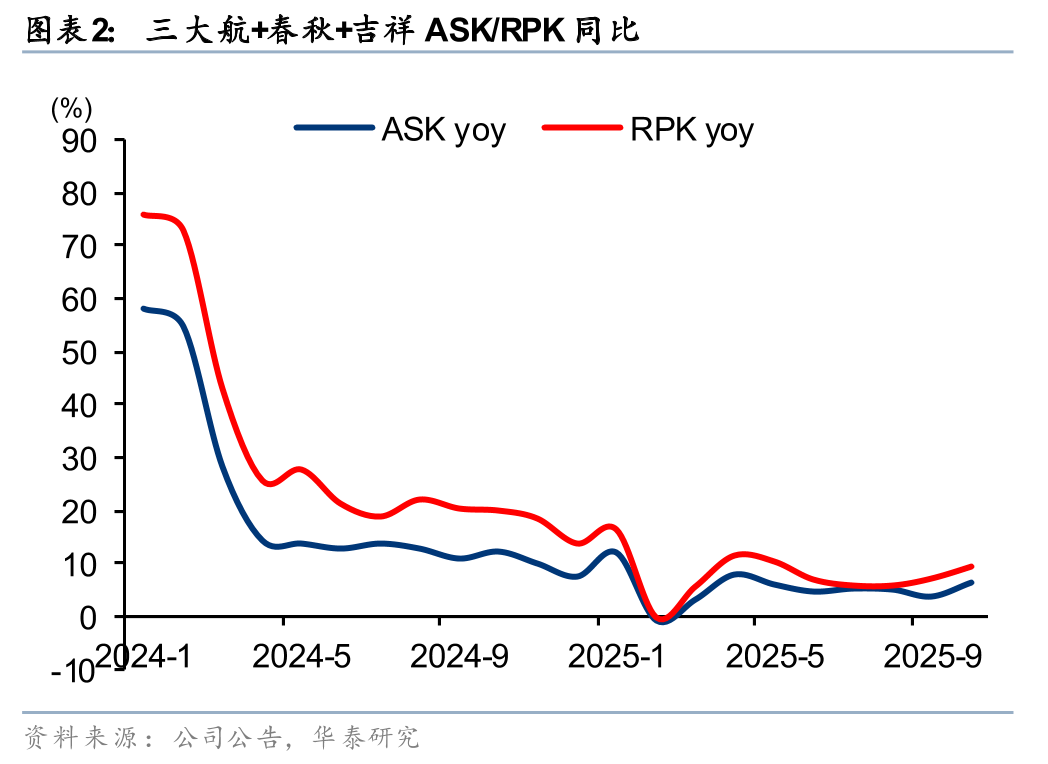

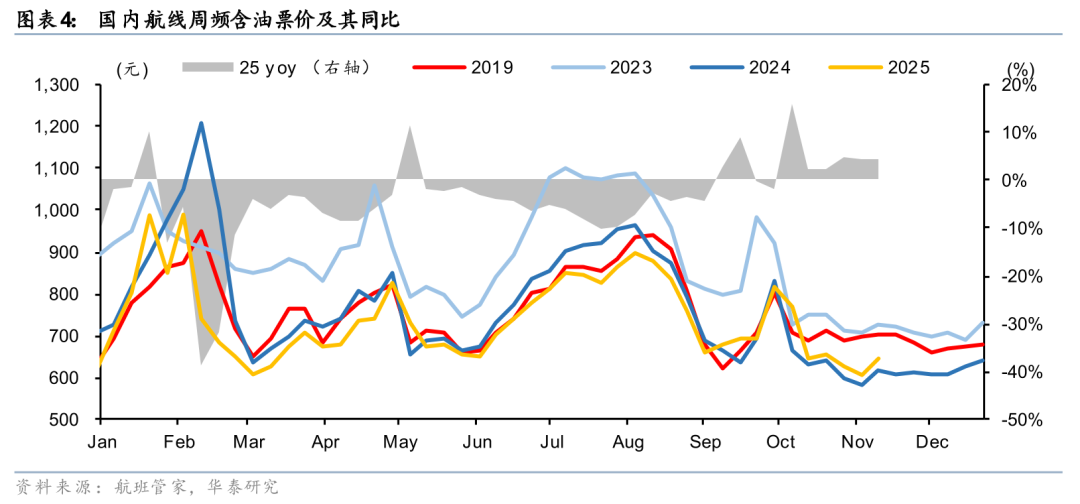

10月或受益于中秋国庆假期旺季以及之后公商务需求改善,航司实现量价齐升。三大航+春秋+吉祥ASK/RPK分别同增6.3%/9.5%,客座率达到年内最高,同增2.5pct至87.2%,同时根据航班管家数据,第40周-46周(9/29- 11/16)国内线含油票价同增4.2%。往后展望,短期需关注中日航线供需变化及其影响,但行业整体景气呈现底部好转迹象,叠加反内卷和低基数,我们认为票价同比转正有望在4Q剩余时间延续,同时油价较弱有望降低成本压力,共同改善航司盈利。中长期行业供给增速或将保持低位,景气改善有望传导至票价提升,推荐有望兑现盈利弹性的航空标的。

三大航客座率表现突出,国内线达历史单月高点

三大航(中国国航、中国东航、南方航空)在10月运力增速有所回升,ASK同增6.2%(9月为3.0%),客座率表现较为强势,同增2.4pct至86.9%,尤其国内线同增1.9pct至88.6%,达到历史单月高点;国际线客座率同增4.0pct至83.3%。我们认为三大航较高的客座率进一步提高空间已较小,票价提升或将成为之后收益管理重点。分航司看,国航或由于基数及供给增速相对较低,10月客座率同比涨幅领先,同增3.4pct至85.3%,东航和南航分别同增3.0pct/1.1pct至87.5%/87.9%。

春秋客座率同比涨幅扩大,吉祥国际线进一步好转

春秋10月运力同比增长仍较快,客座率冲高。公司整体ASK同增16.5%,国内/国际线运力投放较为平衡,分别同增16.3%/16.9%;整体客座率同比提升2.8pct至93.2%,其中国际线客座率涨幅明显,同增6.7pct至88.6%,或由于公司东南亚/日本等区域市场供需同比改善;国内客座率同增1.7pct至94.4%。吉祥航空10月供给同比收缩0.8%,或由于飞机停场影响,客座率同增2.0pct至87.2%;其中国内线供给同比-6.9%,客座率同增0.7pct至90.1%;国际线运力增投较快,同增18.3%,客座率同比涨幅进一步提升至7.6pct,客座率达80.3%,洲际航线培育仍在展现成效。

景气改善或将传导至票价提升,油汇有望增厚盈利

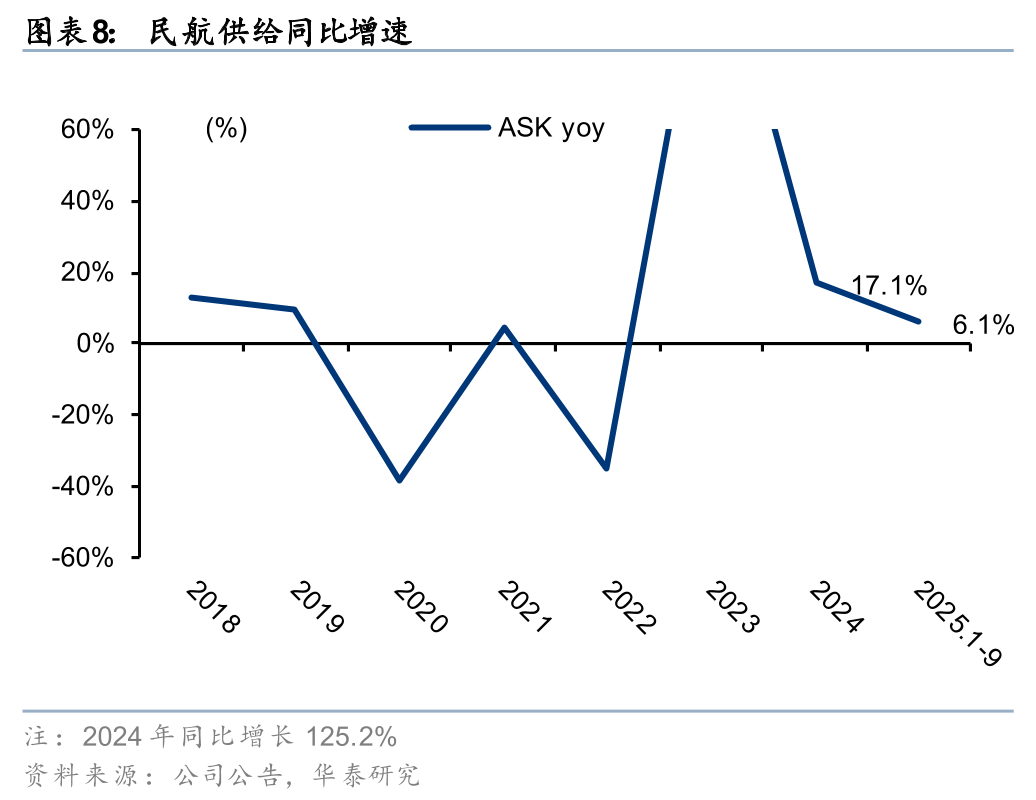

24年由于飞机利用率提升,行业供给增速达到17.1%,25年1-9月,行业供给同比增速回落至6.1%,其中飞机利用率日均9.2小时,同增0.2小时(图6/7),利用率提升带来的供给增长空间或将持续缩小。而飞机引进难以加速,我们认为26年行业供给增速有望进一步放缓。并且行业客座率已较高,进一步提升空间同样较小,行业景气改善有望传导至航司票价提升。另外油价及人民币汇率趋势向好,均有望助力航司盈利释放。另外11月14日外交部提醒中国公民近期避免前往日本,短期中日航线或产生波动,不过我们认为短期整体影响可控,根据CAPA数据测算,25年截至10月中日航线占我国整体ASK比例为2.8%,航司或可通过调配航线缓和相关影响。

风险提示:民航需求增长不及预期、供给增速超预期、油汇风险、竞争加剧、安全事故。

相关研报

研报:《看好景气改善向票价提升传导》2025年11月18日

沈晓峰 分析师 S0570516110001 | BCG366

黄凡洋 分析师 S0570519090001 | BQK283

责任编辑:栎树