来源:太平桥策略随笔

核心结论

中国资产体现相对优势,科技贡献盈利绝对增量,配置AI产业链中资源短缺的确定性机会。

大势与风格

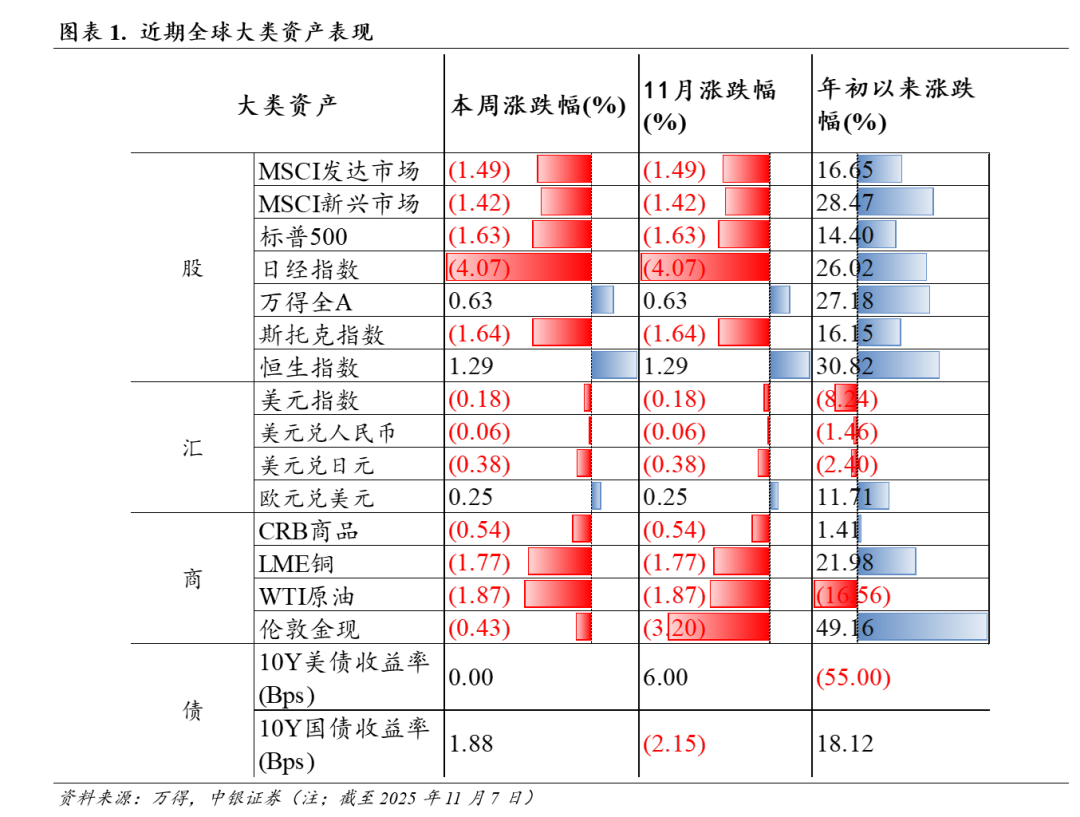

中国资产体现相对优势。本周海外风险资产出现普遍调整:美政府停摆时间创历史最长纪录,导致关键经济数据缺失,并严重打击了消费者信心和金融市场运营,11月密歇根大学消费者信心指数降至2022年6月以来最低。与此同时,A股港股表现出相对优势,内外增量资金先后接力,中国资产估值重塑行情正在开启。这与我们在《美元拐点:全球资产再平衡与中国科技重估》中的观点一致:弱美元环境下,A 股、港股为代表的中国资产有望成为本轮全球资产再平衡过程中的核心受益资产。

市场震荡休整不改上行趋势。A股内部,市场在政策预期兑现后高位震荡,前期强势风格有所休整,部分低位板块出现轮动补涨。展望后市,估值支撑下市场震荡上行趋势不改,但短期市场或以震荡蓄势为主,为年末行情做准备。

中观行业与景气

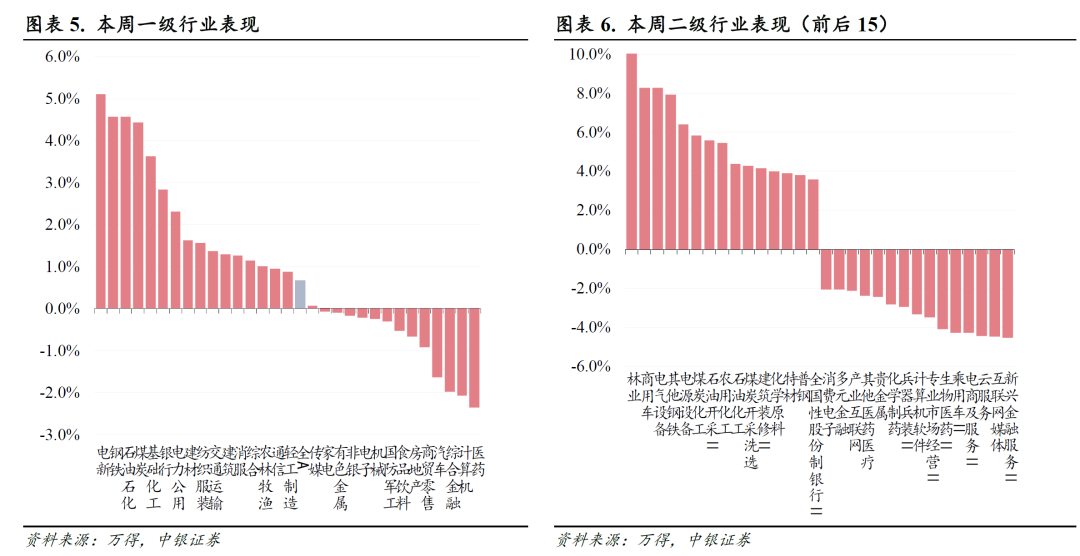

行业涨多参半,情绪先扬后抑。本周受美国政府持续停摆等因素影响,海外科技股波动较大,在此影响下,A股科技股整体表现偏弱。本周中游资源加工、上游资源行业表现较好,钢铁、石油石化、煤炭涨幅居前,反映市场对于“反内卷”工作的交易有所升温。

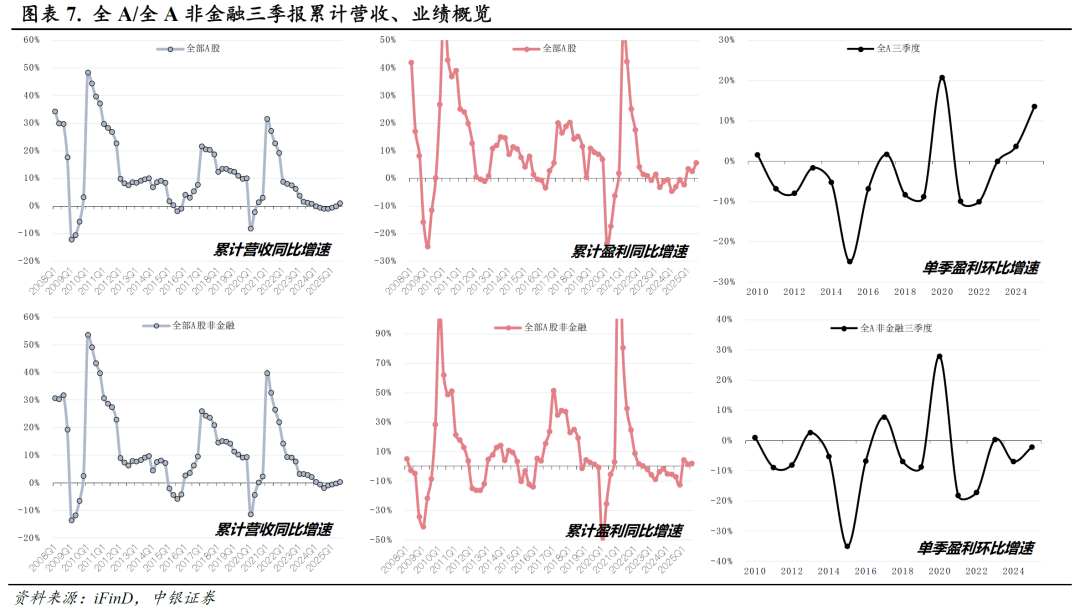

A股盈利持续改善。全部A股/非金融/非金融非石油石化2025Q3累计归母净利润(以下简称业绩或盈利)同比增速分别为5.6%/2.0%/4.0%,较中报(2.7%/1.3%/3.9%)变动2.9/0.7/0.1Pct。

科技贡献盈利绝对增量,“反内卷”贡献盈利边际增量。2025Q3全A非金融盈利同比增速为2.0%,按大类及一级行业绝对贡献率拆解来看:TMT行业贡献3.0%(其中,电子贡献1.4%,计算机贡献0.6%、通信贡献0.5%),中游先进制造行业贡献1.7%(其中,电新贡献1.0%,机械贡献0.7%),中游资源加工行业贡献1.6%(其中钢铁贡献1.1%)。主要拖累行业为上游资源(石油石化-1.5%、煤炭-1.6%)和房地产(-1.8%)。

2025Q3全A非金融盈利同比增速提升0.7Pct,按大类及一级行业边际贡献率拆解来看:0.7Pct主要由上游资源行业减亏所贡献(石油石化贡献0.6%),中游传统资源加工行业景气边际回暖(钢铁贡献0.6%),农林牧渔行业景气回落拖累较大(贡献-0.9%)。

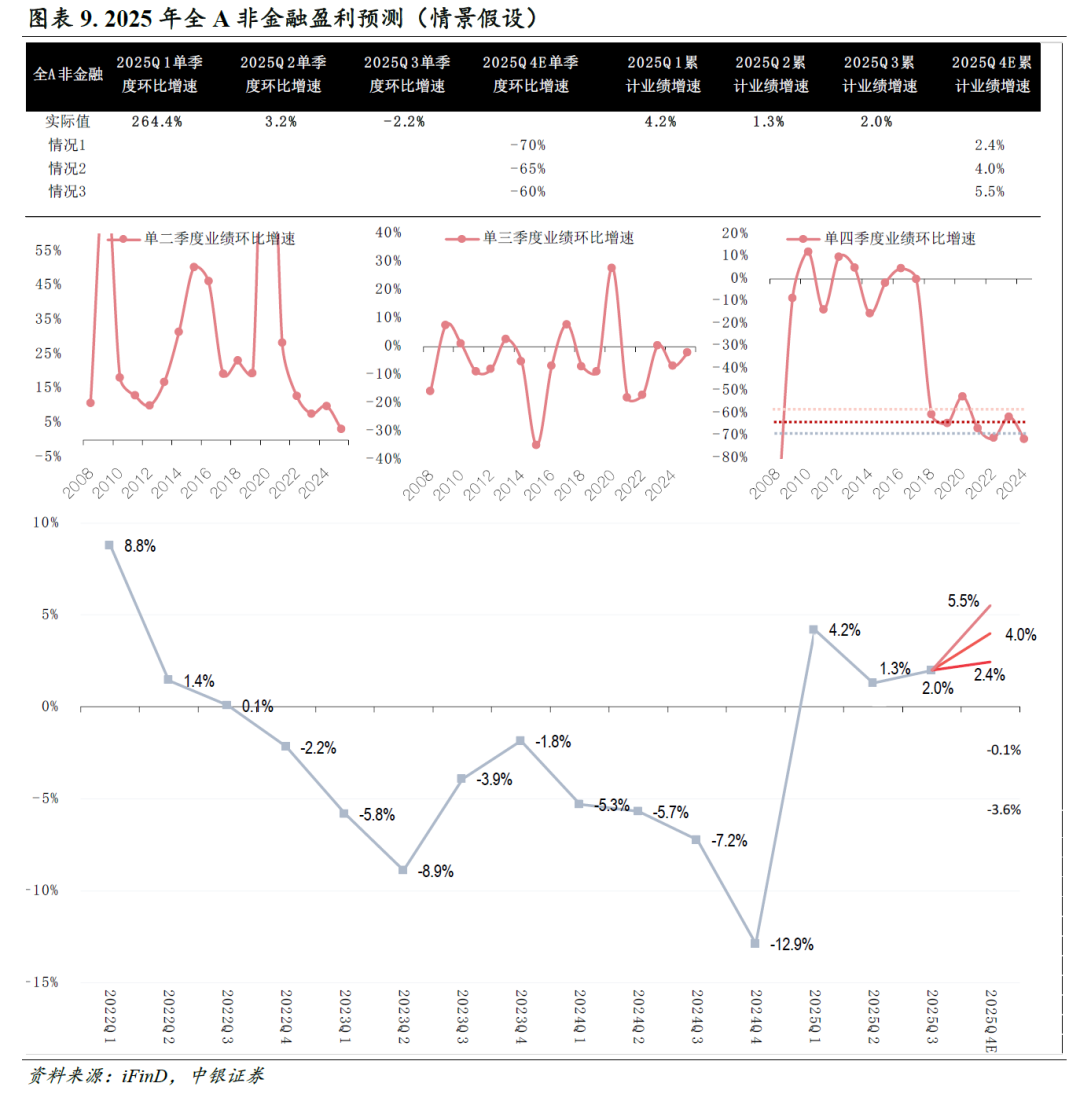

盈利仍在修复,夯实上行基础。2025Q4全A非金融全年累计业绩增速较三季报有望进一步上行。我们从2025单Q4业绩环比增速敏感性假设视角出发,按照过去3年、6年单Q4业绩增速平均值-68%、-65%,设置三种梯度增加情形(-70%、-65%、-60%),三种情况下,2025年全A非金融累计盈利增速有望处于2.4%-5.5%区间,盈利修复趋势仍有望延续,为本轮权益市场上行夯实盈利层面基础。考虑科技产业趋势及“反内卷”工作的进一步展开,2026年盈利修复趋势或继续加速。2026年盈利修复的弹性大小,同样取决于科技产业趋势业绩转化、“反内卷”工作推进程度等因素。

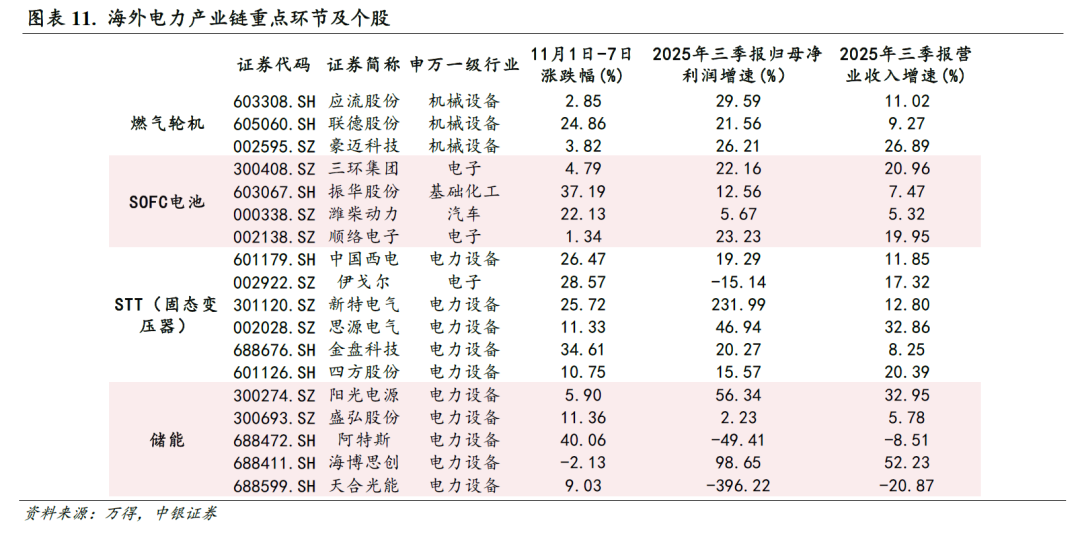

伴随全球算力基础设施加速,全球电力及存储短缺问题正在凸显。伴随人工智能和云计算技术的发展,全球数据中心建设正在加速进行,以满足AI模型训练和部署的巨大算力需求,在这一过程之中,对于存储和电力的需求也会呈现大幅的增长。微软CEO萨提亚·纳德拉在与OpenAI CEO萨姆·奥特曼日前共同接受采访时表示:“我们现在面临的最大问题并不是算力过剩,而是电力,也就是能否在靠近电源的地方足够快地建成基础设施。如果做不到这一点,你可能就会有一堆芯片放在仓库里却无法启用。事实上,这正是我们现在遇到的问题。”这一趋势在欧洲同样显现,房地产开发商Segro首席执行官David Sleath在接受Times Radio采访时指出,“获取电力是最大的限制因素”。该公司目前在英国运营35个数据中心,扩建计划因电网连接问题陷入困境。

这一趋势在中国变压器出口金额同比与美国电价趋势上亦有所体现,自2023年以来,伴随全球算力基础设施加速,中国变压器出口累计同比呈现上行趋势,美国电价自2022年以来亦有较为明确的中枢抬升,且据美国能源数据分析平台GridStatus对全美数万个地点的批发电价进行的跟踪和分析,发现在美国数据中心密集区域附近,现在一个月的电费甚至比五年前高出267%——这一涨幅远超出其他地区的电价涨幅。同时据BNEF预测,到2035年美国数据中心的电力需求将翻一番,占美国电力总需求的近9%。

在此趋势之下,关注海外电力产业链重点环节,包括燃气轮机、SOFC电池、STT(固态变压器)、储能等。

存储周期价格上涨斜率较高,后续或仍有较大上行空间。另一方面,存储芯片的高需求、涨价趋势进一步验证了AI算力需求的高景气,本轮存储周期之中,存储芯片价格涨幅和斜率均较高,特别是进入10月以来,AI存储芯片涨价趋势愈加强化。从DRAM价格周期来看,截至2025年11月初,存储价格已处于2013年以来的历史较高水平,但从当前涨价趋势以及AI产业浪潮带来的大量需求来看,本轮存储价格上行可能仍有较大空间。而从当前半导体板块市场表现来看,特别是类比上一轮周期相对高点,行情可能也仍有一定上行空间。

AI板块行业配置关注算力基础设施之中资源缺口最为明确的电力、存力等相关产业链环节,相关赛道具有较高的景气确定性。

一周市场总览、组合表现及热点追踪

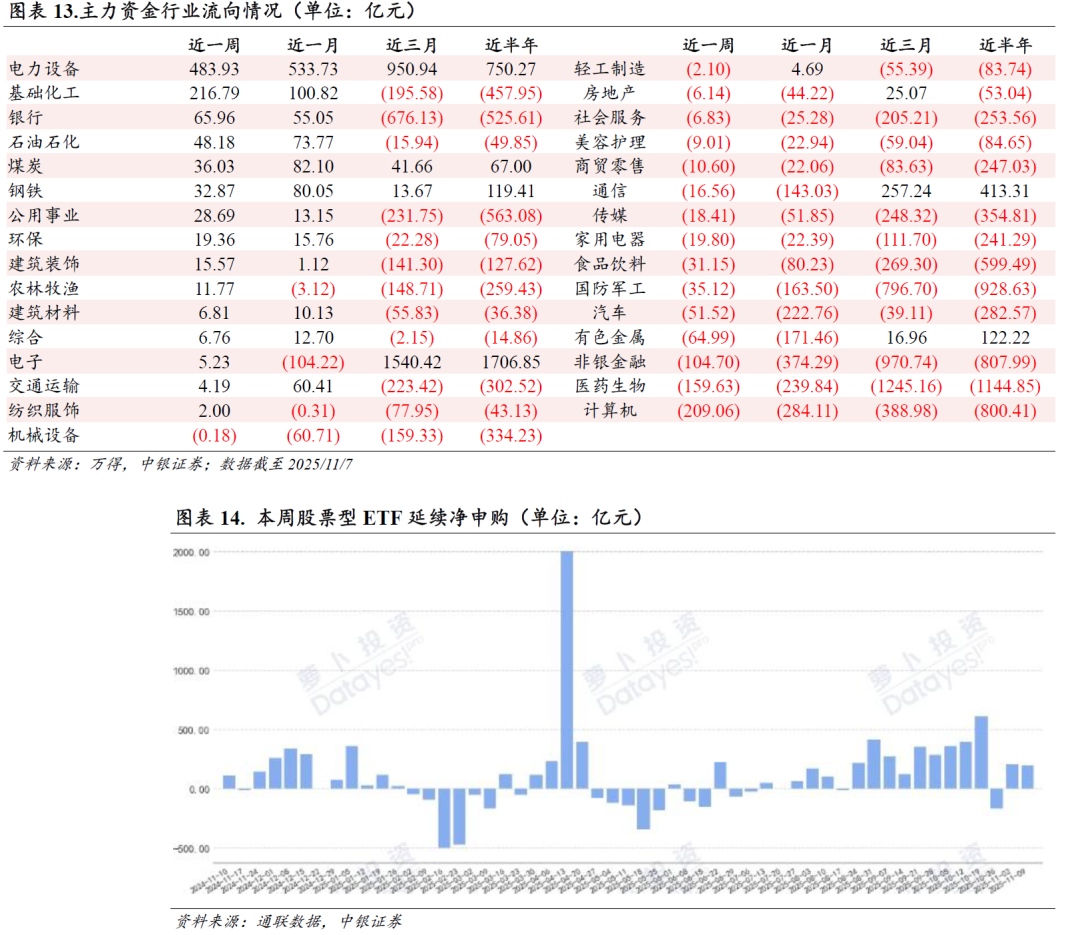

本周A股市场主力资金净买入238.35亿元,环比由净卖出转净买入。具体行业上,本周最受市场资金青睐的行业是电力设备,资金净流入规模达483.93亿元;基础化工、银行分列二、三,资金净流入规模分别是216.79亿元和65.96亿元;资金净流出规模最大的三个行业是计算机、医药生物和非银金融。本周股票型ETF场内净申购金额197.34亿元,为连续第2周净申购,环比减少10亿元。具体产品上,份额增加最多的五只ETF分别是国泰中证全指证券公司ETF、华泰柏瑞南方东英恒生科技指数ETF(QDII)、华夏恒生科技ETF(QDII)、广发中证香港创新药ETF(QDII)、汇添富国证港股通创新药ETF;减少最多的五只ETF分别是华泰柏瑞沪深300ETF、华夏上证50ETF、南方中证500ETF、华夏上证科创板50成份ETF、易方达沪深300ETF,集中在核心指数。

11月7日,国务院办公厅印发《关于加快场景培育和开放 推动新场景大规模应用的实施意见》(以下简称《意见》)。总体来看,《意见》的发布旨在充分发挥我国超大规模市场和丰富应用场景的优势,通过加快场景的培育和开放,推动新技术、新产品、新业态的大规模应用,形成“技术突破—场景验证—产业应用—体系升级”的路径,从而为加快培育和发展新质生产力提供支撑。《意见》主要提及了四类亟需培育或拓展的应用场景:

1)新领域新赛道:重点发展数字经济、人工智能、全空间无人体系(包括低空经济)、生物技术、清洁能源(如清洁能源车辆运输走廊、虚拟电厂)、海洋开发等领域的应用场景;

2)产业转型升级:推动制造业(智能制造、绿色工厂、工业垂直大模型)、交通运输(智能交通管理、车联网)、智慧物流、现代农业(设计育种、智慧农场)等领域的创新应用;

3)社会治理服务和民生:创新政务服务、智慧城市、乡村建设、医疗卫生(远程医疗、辅助诊断)、养老助残托育、文化和旅游(数字文旅)、跨界融合消费等领域的应用场景;

4)其他行业领域:推出应急管理、矿山安全、智慧水利、施工安全、林业草原等领域的数字化和智能化应用场景。

我们认为,《意见》是国家层面推动新技术应用和产业创新的重要政策,通过系统性地规划、开放和保障不同领域和层级的应用场景,以市场需求为导向,加速科技成果的产业化和商业化,最终目标是促进新质生产力的发展和整体经济的高质量发展。场景作为系统性验证新技术、新产品、新业态产业化应用以及配套基础设施、商业模式、制度政策的具体情境,是连接技术和产业、打通研发和市场的桥梁,是推动科技创新和产业创新融合发展的重要载体,对促进新技术新产品规模化商业化应用具有重要牵引作用。A股方面,短期建议关注以人工智能+、车联网等代表性产业链的下游应用板块。

风险提示

1)政策落地不及预期,宏观经济波动超预期。

2)市场波动风险。

3)海外经济超预期衰退、流动性风险。

责任编辑:栎树