来源:柳龙视界

引言

INTRODUCTION

随着“超级宏观月”的结束,市场已经开始演绎风格的“再平衡”。科技再次进入博弈的深水区,而在跨境资本回流的作用下,顺周期的力量正逐渐体现。在基本面和股价的赛跑中,顺周期更像“时间的朋友”,而科技则需要一段时间消化估值与筹码结构。

核心观点

牛市进入第二阶段:从“科技牛”向“财富牛”过渡

10月“超级宏观月”结束后,“科技牛”进入博弈深水区,顺周期顺势成为配置的更优选——市场估值已经较高,如果后续EPS不改善,市场需要震荡调整,顺周期可以阶段性避险,而如果EPS改善,则大概率是顺周期领涨。我们认为,当前时点是做多顺周期的最佳窗口,以下是五个做多顺周期的理由——

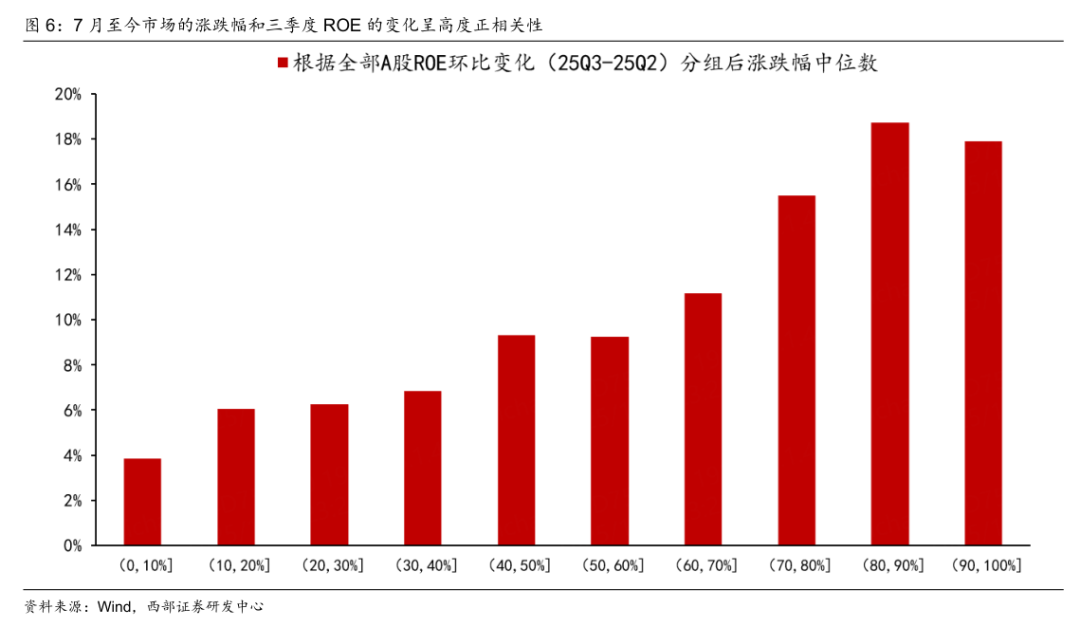

理由一:顺周期是“时间的朋友”

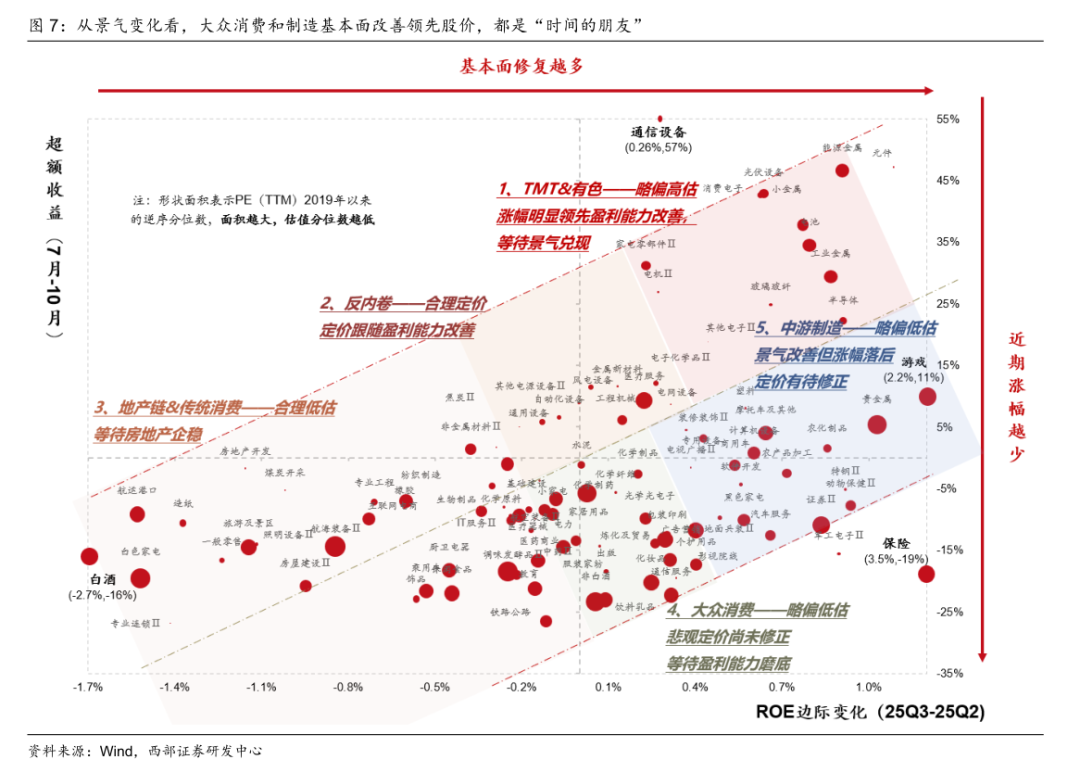

三季度开始,市场开始交易盈利能力的变化(ΔROE),换句话说:久违的景气投资开始回归。虽然市场整体在定价盈利能力变化,但对不同行业的定价尺度不同——TMT股价明显领先于基本面改善,而顺周期股价则落后于基本面改善。在市场震荡调整的关口,顺周期更像“时间的朋友”。

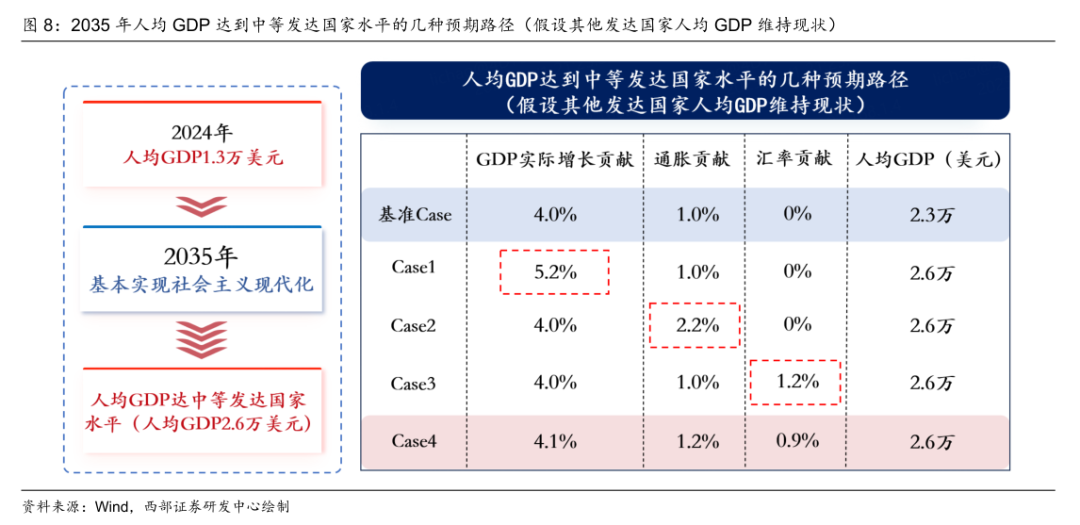

理由二:“十五五”规划的潜在要求

“十五五”规划建议中提到:2035年人均国内生产总值达到中等发达国家水平。即便静态假设下,该目标需每年GDP实际增长4.1%+通胀贡献1.2%+人民币升值0.9%的共同作用才能实现,实际要求的增速或许更高。这需要明年尽快迎来温和通胀,并伴随着一定的汇率升值,由此奠定了顺周期行业的增长基调。

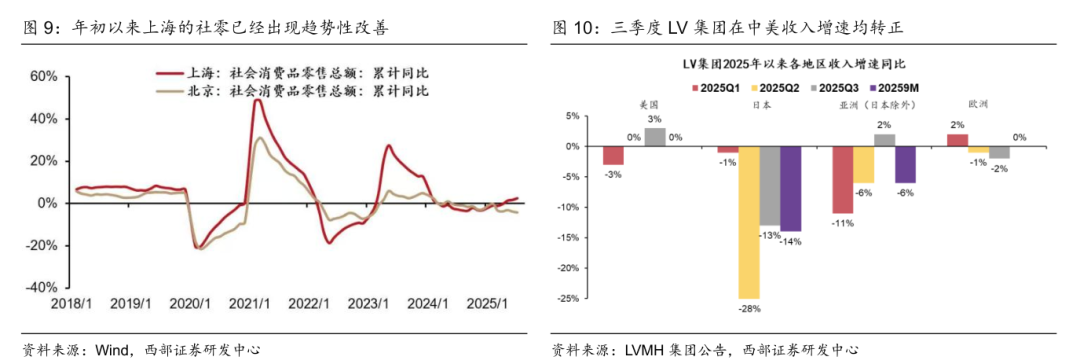

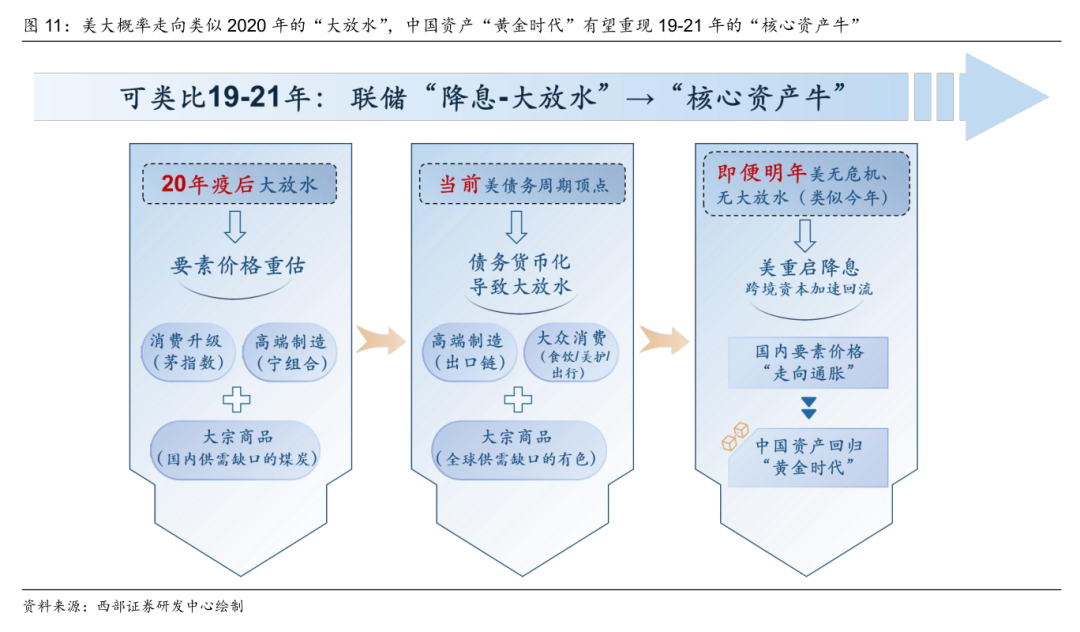

理由三:跨境资本回流,重演2019-2021

近期的报告中,我们反复强调跨境资本回流将有效反哺内需,事实上顺周期改善的端倪已经出现。跨境资本即将加速回流中国,推动中国内需和优势制造以及有供需缺口的全球商品系统性重估,并演化为各类生产要素的“涨价重估”,一如2020年疫情后跨境资金回流驱动的一轮茅/宁核心资产牛市。

理由四:公募新规对“再平衡”的导向

本周公募基金“比较基准”新规的推出,将推动TMT和顺周期持仓的“再平衡”。由于三季度公募并没有大幅新发,科技Q3的抱团更多是从顺周期调仓而来的结果,这导致边际上公募对顺周期的定价权开始增强,而对TMT定价权开始减弱。

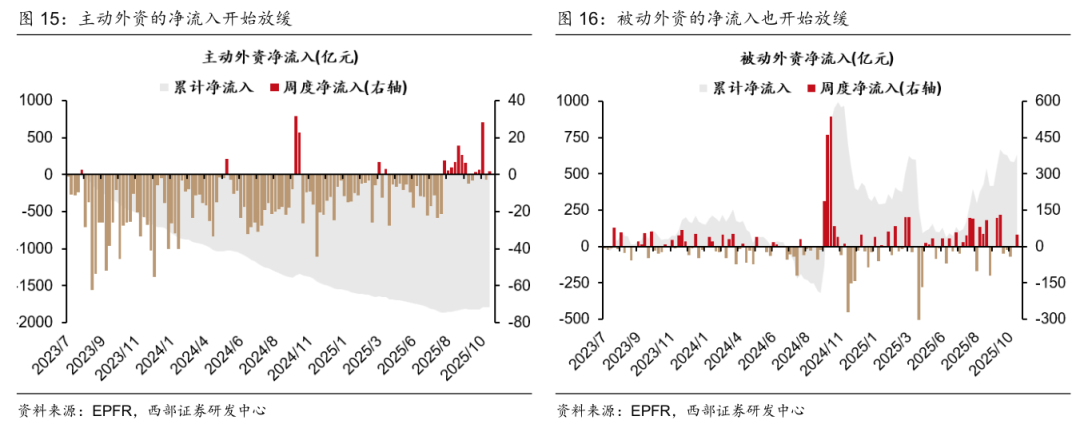

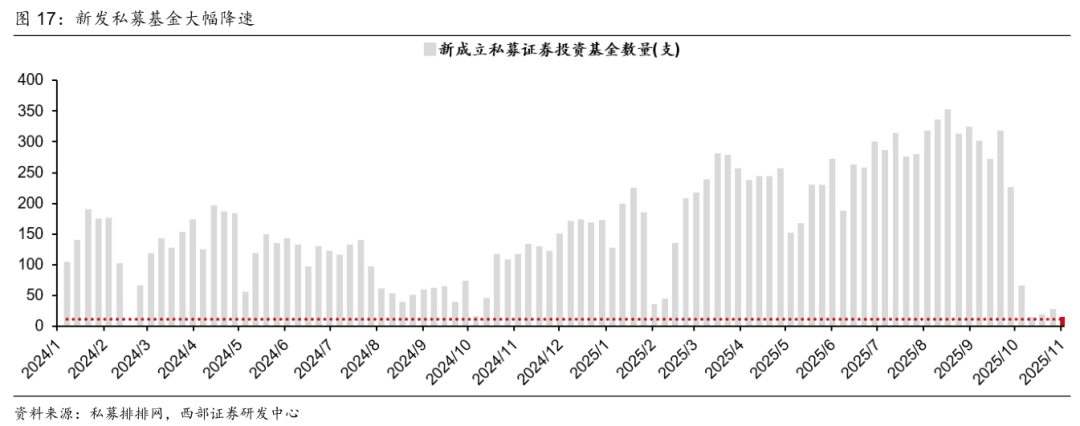

理由五:9月开始,各类增量资金流入放缓,市场进入博弈深水区

配置建议:从“科技牛”过渡到“财富牛“

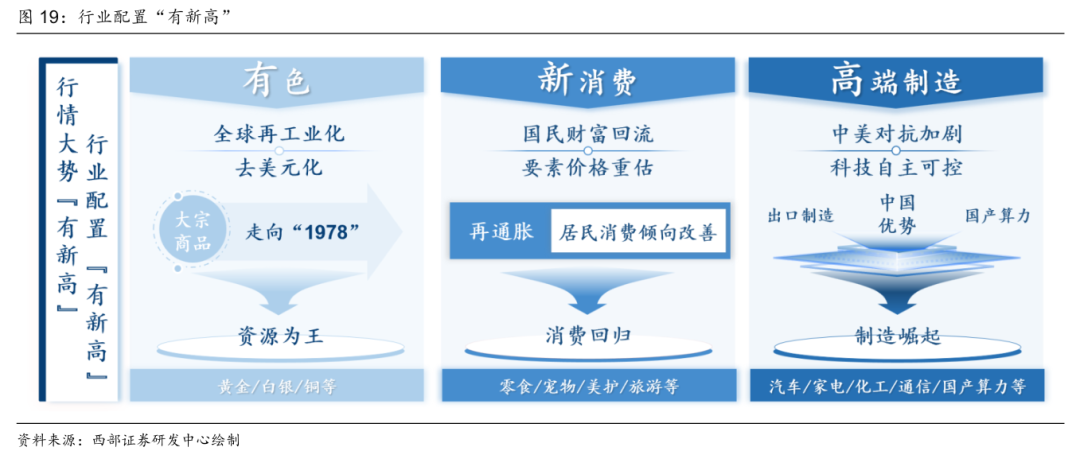

建议继续沿着“有新高”的思路配置——【有】色金属:全球再工业化+去美元化逻辑主导下,大宗商品“走向1978”(金/银/铜);【新】消费:国民财富回流,居民边际消费倾向改善带来的大众消费需求(零食/宠物/美护/旅游出行);【高】端制造:跨境资本回流背景下,具备出口优势的新能源/化工/医疗器械/工程机械等,以及自主可控背景下具备后发优势的国产算力链。

●风险提示:国际环境变化,产业政策变化风险,技术进步节奏不及预期等。

报告正文

1

牛市第二阶段:从“科技牛”到“财富牛”

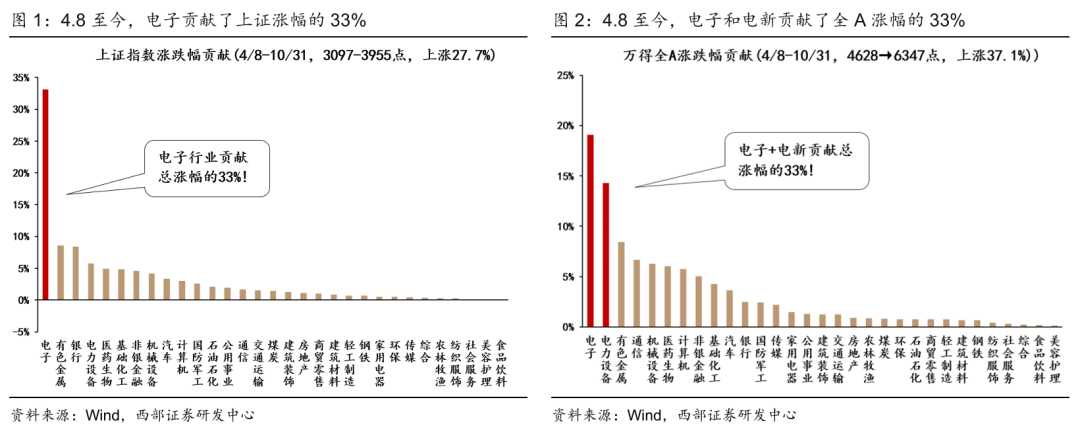

4月至今市场的大涨主要由科技驱动,是牛市第一阶段的“科技牛”。从市场贡献看,4月至今上证指数的上涨接近三分之一由电子贡献,而扩大到全市场看,电子和电力设备两个行业共贡献了超过三分之一的涨幅。如果剔除电子的贡献,上证指数的点位仅为3671点。

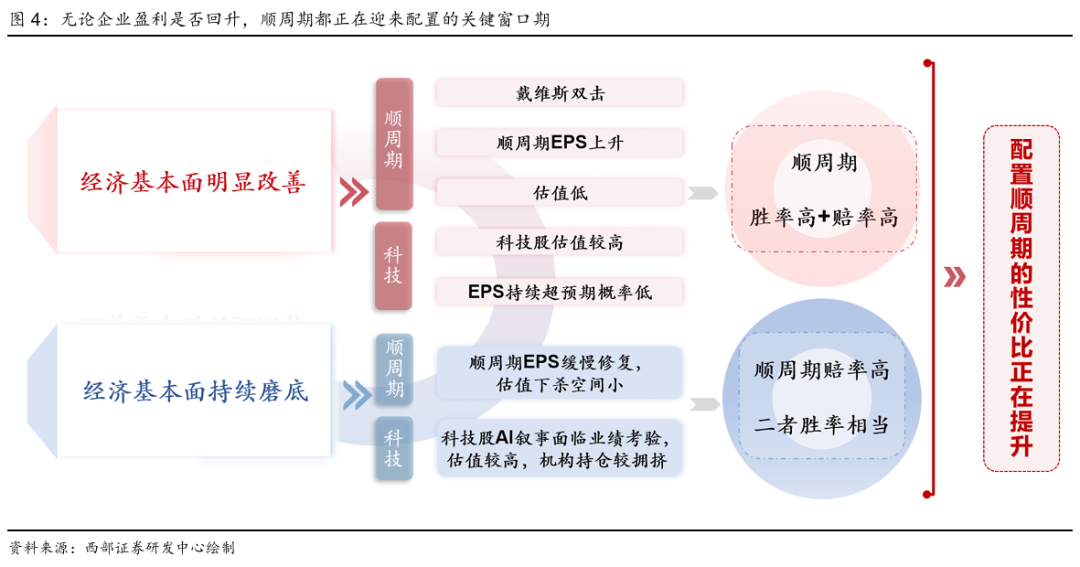

10月“超级宏观月”结束后,“科技牛”进入博弈深水区。从历史经验看,牛市中段的调整是在所难免的,但4月市场大涨至今却始终未见一次像样的调整。这次市场迟迟没有迎来调整的主因是10月的关键节点太多,从而拖延了市场节奏:四中、美联储降息、APEC会议、三季报、特朗普关税威胁的TACO等等。但事件本身只是延后了估值消化的出现,在诸多事件落地后,市场顺势进入博弈阶段,10月科技股波动率明显放大但收益放缓。

市场方向举棋不定的关口,顺周期顺势成为配置的更优选。A股的静态估值已经不便宜(A股非金融的估值已经到了历史均值+1倍标准差以上的位置,PB也在历史平均值附近),估值维持快速扩张的难度较大,后续市场的方向将更大程度由EPS决定——(1)如果EPS并未如期改善,市场转震荡,此时高涨幅公司将承受较大波动,而顺周期天然低估&低波,可凭借避险属性跑出超额;(2)如果EPS开始改善,市场转向盈利驱动,那么顺周期将顺势迎来一波估值+盈利的“戴维斯双击”,也大概率将领涨市场。

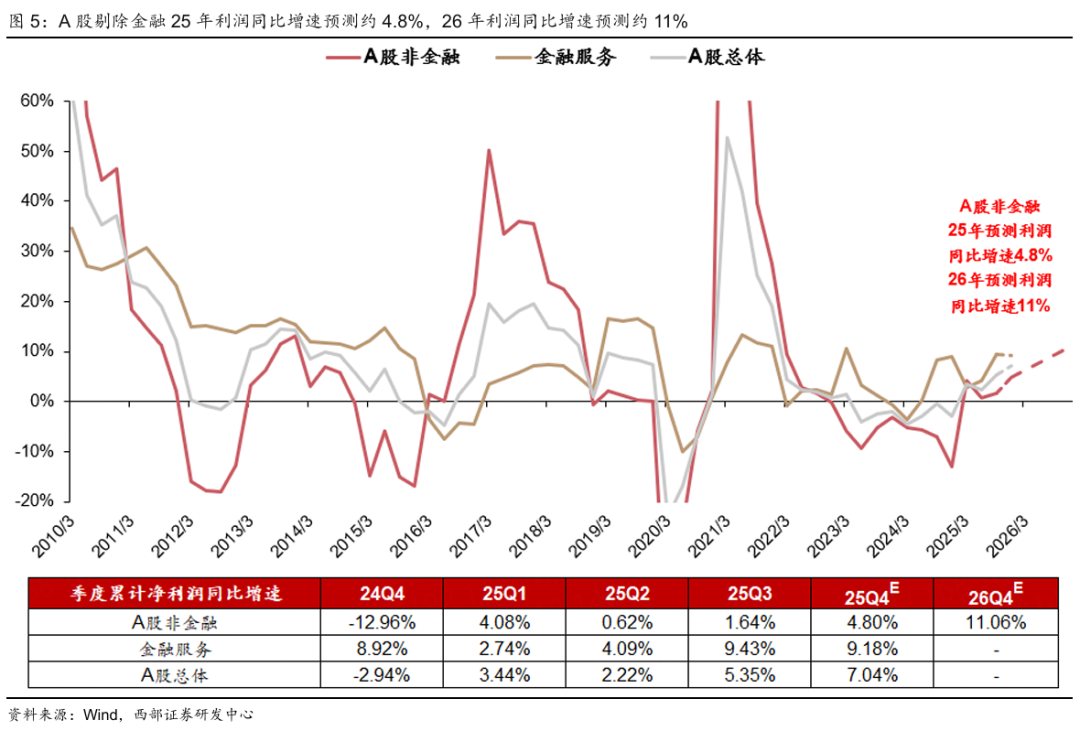

结合刚刚披露的上市公司三季度,我们预计明年开始市场将从“科技牛”转向由EPS改善驱动的“财富牛”。彼时股市的盈利有支撑,而顺周期的预期也将迎来显著上修,估值空间自然也被打开。中性假设下,25年A股非金融盈利预测同比4.8%,26年全年盈利增速预计为11%。在顺周期的盈利支撑下,A股非金融的上涨将具备坚实的盈利支撑。(详见《本轮牛市能兑现业绩吗?》)

当前时点,我们认为:做多顺周期势在必行,以下我们整理了五个做多顺周期的理由——

2

理由一:顺周期是“时间的朋友”

三季度开始,市场开始交易盈利能力的变化(△ROE)——7月至今股价的表现和ROE的环比变化呈非常显著的正相关性。我们把全部上市公司的单季度ROE变化(25Q3-25Q2)从高到低做一个分组,并分别计算各组内公司7月至今涨跌幅的中位数,结果显示ROE改善越多的分组,股价涨幅越高。

从盈利能力变化的角度看:顺周期的盈利能力在渐次修复,但并没有被市场充分定价。虽然市场整体在定价盈利能力变化,但对不同行业的定价尺度不同——

(1)TMT(略偏高估):随着景气的不断上修,科技的股价开始追逐越来越远期的增长,很多公司已经开始依据27年的景气估值,因此股价的定价往往领先基本面改善较多,在市场流动性边际趋缓后,可能需要一定时间消化领先基本面改善的估值;

(2)反内卷(合理定价):三季度至今反内卷相关板块股价小幅跑赢大盘,主要是由于反内卷细则落地偏慢,并未对基本面形成实际推动,因此市场给估值相对谨慎;

(3)地产链顺周期(合理低估):地产链仍处出清周期中,地产链顺周期盈利能力仍在下行,而市场定价也相对公允,整体处于第三象限中;

(4)大众消费(略偏低估):和地产链消费不同,大众消费在三季度已经出现盈利能力企稳回升的迹象,且随着经济周期的改善,将进一步延续改善迹象,但绝大多数行业仍然跑输大盘,市场存在明显的定价偏差;

(5)中游制造(略偏低估):中游制造的基本面改善领先于大众消费,但整体仍然涨幅偏落后,有待市场定价的回归。

这给了顺周期一个有力的做多理由:顺周期制造和大众消费的股价涨幅落后于基本面改善,都是“时间的朋友”。而略偏高估的科技股,则需要进一步的大幅产业催化,否则将需要一段时间来追赶跑在前面的股价。

3

理由二:“十五五”规划的潜在要求

“十五五”规划建议中提到:2035年人均国内生产总值达到中等发达国家水平。以OECD的38个成员国人均GDP的25%分位数计算(即假设中等发达国家的人均GDP需超过1/4的发达国家),截至2024年中等发达国家的人均GDP门槛是2.6W美元,而我国该指标为1.3W美元,静态假设下,如若2035年要达到2.6W美元,在未来11年需满足年化6.5%的名义美元人均GDP增速,故我们认为较高的经济增速、一定的通胀和适度的人民币升值,三者缺一不可。

如果基准情形设为:每年GDP实际增长4%+通胀贡献1%+汇率维持现状不变,那么2035年的人均GDP将达到2.3W美元,显然距2.6W美元目标仍有一段距离。实际上,我们至少有4种实现路径可选——

情形①:在基准情形中仅调高实际增长,即每年GDP实际增长5.2%+通胀贡献1%+汇率维持现状不变;

情形②:在基准情形中仅调高通胀,即每年GDP实际增长4%+通胀贡献2.2%+汇率维持现状不变;

情形③:在基准情形中仅调高人民币汇率,即每年GDP实际增长4%+通胀贡献1%+人民币升值1.2%;

情形④:在基准情形中同时调高3项因子,即每年GDP实际增长4.1%+通胀贡献1.2%+人民币升值0.9%,即在有较高实际增长的同时,具备温和的通胀,并保持稳定的汇率升值,相对来说可行性或许更强。

考虑到上述情形为静态假设,发达国家未来11年仍有可能维持较低的经济增速和一定的通胀,因此本测算可能相对保守,实际的增长目标或需提高一些。不过从政策目标的角度看,明年迎来温和通胀,并伴随着一定的汇率升值,将是一个相对合理的宏观假设,故这是开始做多顺周期的又一个理由。

4

理由三:跨境资本回流,重演2019-2021

近期的报告中,我们反复强调跨境资本回流将有效反哺内需,而事实上顺周期改善的端倪已经出现。虽然整体消费数据仍在磨底,但从结构上看,消费已经出现了企稳改善的迹象——上海的社零数据出现明显改善迹象,今年三季度LVMH在华收入增速也大幅修复转正。而2020年疫情时,也恰恰是上海的修复速度领先于北京。见一叶而知秋,内需的积极变化正在积累,也正在广度上尝试延伸。

这一次我们正在走向类似2019-2021年茅/宁一样的“核心资产牛”。我们在《中国资产的“黄金时代”》中提到:美国正处于债务周期的国家债务货币化阶段,无论中间如何演绎,最后都会推动联储“大放水”,并加速跨境资本回流中国,进一步推动中国内需和优势制造,以及供需缺口的全球大宗商品定价系统性重估,最后演化为一轮各类生产要素的“涨价重估”。一如2020年疫情后美联储快速降息扩表后,跨境资金回流驱动的一轮茅/宁核心资产牛市。

5

理由四:公募新规对“再平衡”的导向

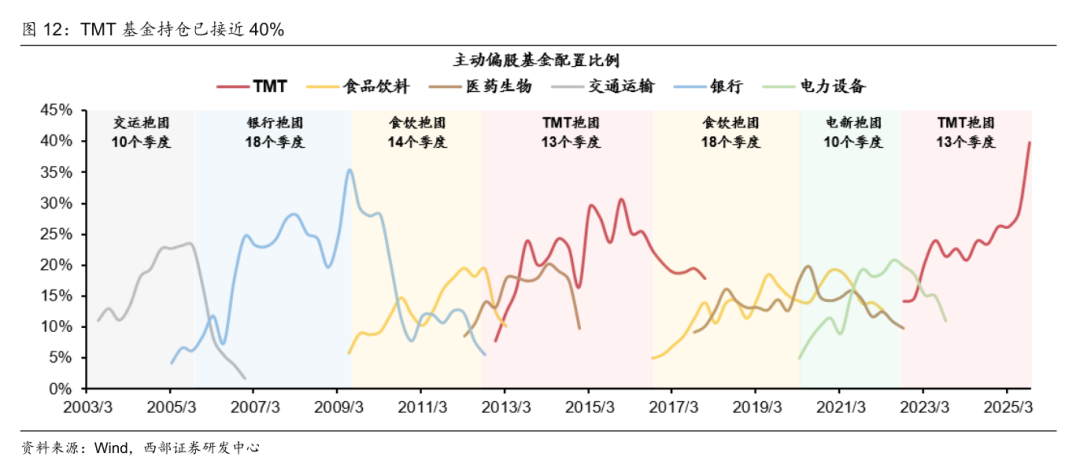

10月31日,公募基金“比较基准”新规推出,对公募基金的基准偏离度形成制约,也是导向公募风格切换的因素之一。新规的发布恰逢公募基金完成三季报的披露。而截至三季度,主动公募大幅“偏离基准”,集中抱团TMT,科技持仓已接近40%,创历史新高。

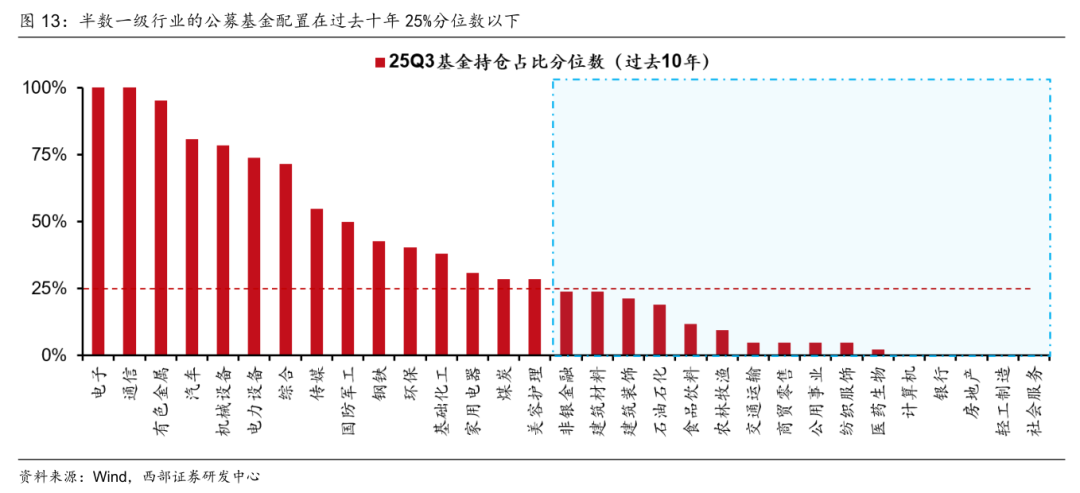

由于三季度公募并没有大幅新发,因而科技的抱团更多是从顺周期换仓而来的结果。25Q3食品饮料、化工、煤炭等行业的超配幅度大幅下降,当前顺周期资产的配置比率大多在近10年低位。这意味着公募在科技上的定价权短期将大幅削弱,而对顺周期的定价权大幅边际提升。因此,公募基金“比较基准”新规将推动TMT中累计的筹码流向顺周期,TMT可能需要一段时间来消化三季度集中冲高的公募筹码。

6

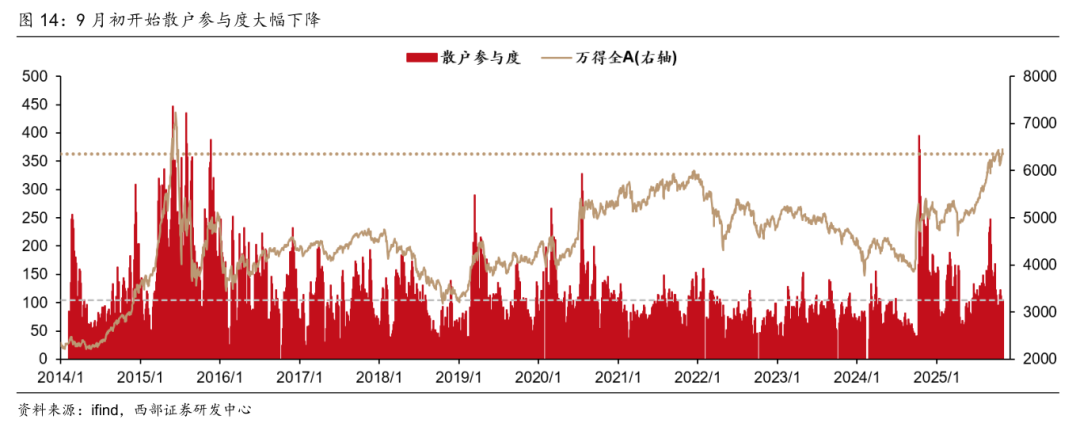

理由五:增量资金流入放缓,市场进入博弈深水区

市场切换的另一个原因是增量资金的失速。25Q3的市场“强者恒强”的根源之一是市场源源不断的增量资金。三季度居民资金、私募、公募、保险、外资等机构增量资金共振下,市场选择了算力和储能,并形成资金合力。但9月开始各类资金的流入均有明显降速,市场进入博弈阶段,主线也将顺势切换。

同时,伴随着鲍威尔的偏鹰表态,美债利率重启上行,也将对中期的宏观流动性形成扰动。10月议息会议上,鲍威尔表示“12月降息远非定局”。随后美债利率重启上行。而从美债利率的经验看,历史两次触及下沿后的美债利率反弹的持续时间都较久。而美债利率的上行将对年初至今全球流动性宽裕的环境泼一盆不小的冷水,需要警惕市场对此的负面反馈。

7

配置建议:从“科技牛”过渡到“财富牛”

“超级宏观月”之后,市场的切换已经发生,需要开始为下一轮“财富牛”做准备。客观上说,宏观周期的启动从不是一蹴而就的,地产的出清也尚未见底。但正如文初所述:无论市场的EPS是否修复,当前的顺周期都很难再跑输市场。加之前述五个做多顺周期的理由,不如趁着市场调整,顺势布局牛市下一个阶段的顺周期主线。短期看,我们建议继续沿着“有新高”的思路配置——

【有】色金属:全球再工业化+去美元化逻辑主导下,大宗商品“走向1978”(金/银/铜);

【新】消费:国民财富回流,居民边际消费倾向改善带来的大众消费需求(零食/宠物/美护/旅游出行);

【高】端制造:跨境资本回流背景下,具备出口优势的新能源/化工/医疗器械/工程机械等,以及自主可控背景下具备后发优势的国产算力链。

8

市场复盘及展望

8.1 市场复盘

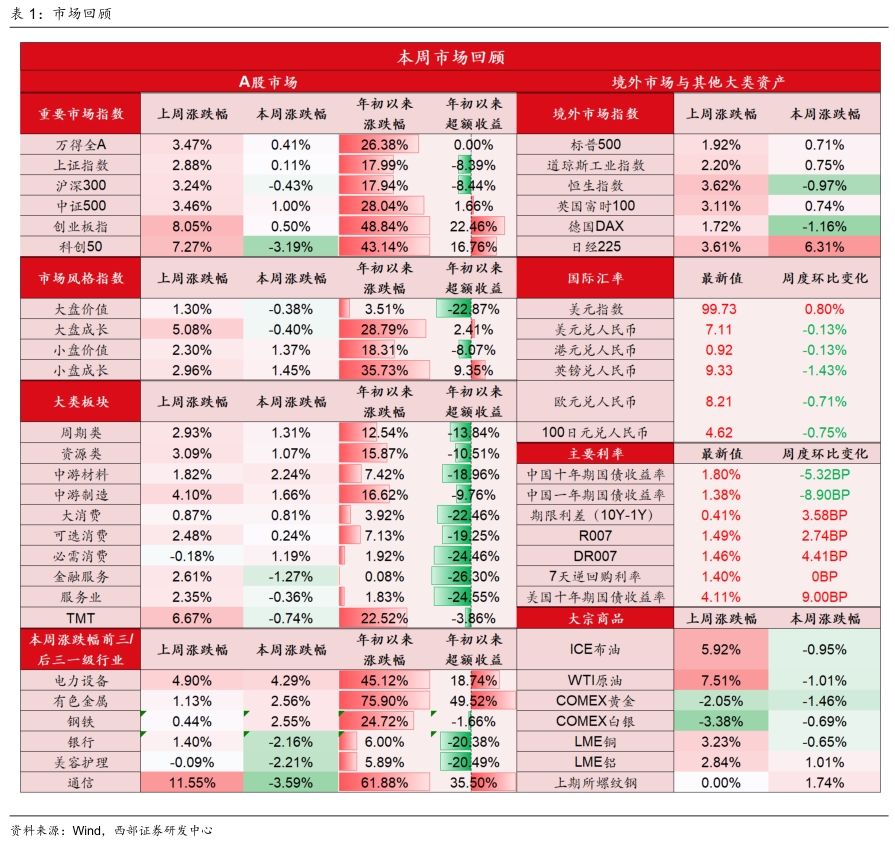

本周A股市场、海外市场与其他大类资产表现:

万得全A本周上涨0.41%,上证指数本周上涨0.11%,沪深300本周下跌0.43%,中证500本周上涨1.00%,创业板指本周上涨0.50%,科创50本周下跌3.19%。

各类市场风格中,大盘价值本周下跌0.38%,大盘成长本周下跌0.40%,小盘价值本周上涨1.37%,小盘成长本周上涨1.45%。

大类行业中,中游材料与中游制造本周涨跌幅靠前,涨跌幅分别为2.24%、1.66%,金融服务与TMT本周涨跌幅靠后,涨跌幅分别为-1.27%、-0.74%。

一级行业中,本周涨跌幅前三行业为电力设备、有色金属、钢铁,涨跌幅分别为4.29%、2.56%、2.55%;本周涨跌幅后三行业为通信、美容护理、银行,涨跌幅分别为-3.59%、-2.21%、-2.16%。

本周境外市场大多上涨,其中标普500上涨0.71%、恒生指数下跌0.97%。

大宗商品大多下跌,其中布油下跌0.95%、COMEX黄金下跌1.46%。

截至本周收盘,中国十年期国债收益率为1.80%,较上周下降5.32BP。

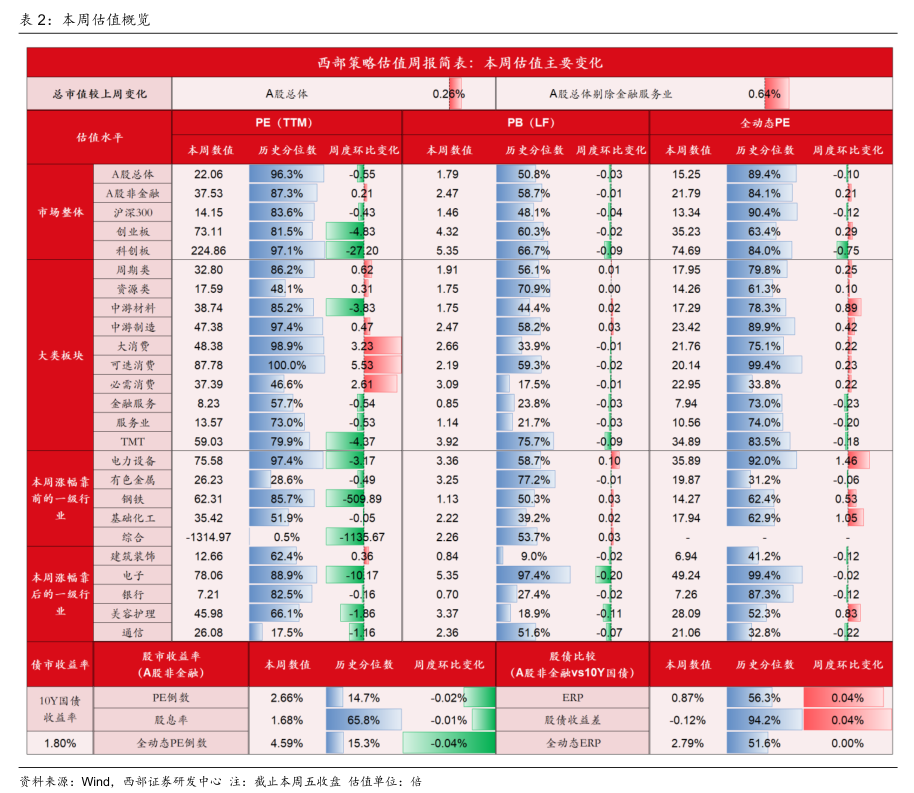

从静态估值的角度看:

(1)A股总体PE(TTM)从上周的22.61倍降至本周的22.06倍,PB(LF)从上周的1.82倍降至本周的1.79倍;A股非融PE(TTM)从上周的37.32倍升至本周的37.53倍,PB(LF)从上周的2.49倍降至本周的2.47倍;

(2)创业板PE(TTM)从上周的77.94倍降至本周的73.11倍,PB(LF)从上周的4.35倍降至本周的4.32倍;科创板PE(TTM)从上周的252.05倍降至本周的224.86倍,PB(LF)从上周的5.44倍降至本周的5.35倍;

(3)创业板/沪深300的相对PE(TTM)从上周的5.35降至本周的5.17,相对PB(LF)从上周的2.90升至本周的2.95;科创板/沪深300的相对PE(TTM)从上周的17.29降至本周的15.89;相对PB(LF)从上周的3.62升至本周的3.65;

(4)A股总体总市值本周上升0.26%;A股非金融总市值本周上升0.64%;

(5)A股非金融ERP从上周的0.83%升至本周的0.87%;股债收益差从上周的-0.16%升至本周的-0.12%。

从动态估值的角度看:

(1)A股总体重点公司全动态PE从上周的15.35倍降至本周的15.25倍;A股非金融重点公司全动态PE从上周的21.58倍升至本周的21.79倍;

(2)创业板重点公司全动态PE从上周的34.93倍升至本周的35.23倍;科创板重点公司全动态PE从上周的75.45倍降至本周的74.69倍;

(3)创业板/沪深300重点公司的相对全动态PE从上周的2.60升至本周的2.64;科创板/沪深300重点公司的相对全动态PE从上周的5.60保持至本周的5.60;

(4)A股非金融重点公司全动态ERP从上周的2.79%保持至本周的2.79%。

8.2 经济要闻回顾

时隔十年!沪指重返4000点:新华财经北京10月28日电(罗浩)28日,上证指数正式突破4000点,这是沪指历史第三次突破这一关键点位,也是其最近10年来首次站上4000点整数关。沪深两市三大股指今日早间普遍低开。沪指在窄幅整理后小幅上涨,早盘期间振幅为0.60%;深市股指在显著低开后震荡上扬,至午间收盘时,深成指涨幅0.52%,振幅1.29%,创业板指涨幅1.35%,振幅2.39%。其中,沪指早盘盘中最高触及4010.73点,再度刷新年内盘中高位,且为该指数2015年8月19日以来首次触及4000点。

(资料来源:新华财经)

美联储结束缩表并再度降息 12月政策路径存重大分歧:新华财经北京10月30日电(崔凯)美国联邦公开市场委员会(FOMC)宣布将联邦基金利率目标区间下调25个基点,至3.75%–4.00%。这是美联储继9月之后连续第二次会议降息,符合市场普遍预期。决议获得多数委员支持,但两名成员投下反对票,凸显政策立场分化。

(资料来源:新华财经)

新华财经晚报:美方将取消针对中国商品加征的10%所谓“芬太尼关税”:商务部新闻发言人表示,中美经贸团队通过吉隆坡磋商,达成的成果共识包括:美方将取消针对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的10%所谓“芬太尼关税”,对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的24%对等关税将继续暂停一年。中方将相应调整针对美方上述关税的反制措施。双方同意继续延长部分关税排除措施。

(资料来源:新华财经)

8.3 未来重点关注

11月3日公布美国10月ISM制造业PMI。

11月4日公布澳大利亚至11月4日澳洲联储利率决定。

11月5日公布美国10月ADP就业人数(万人)。

11月6日公布英国至11月6日央行利率决定。

11月7日公布美国10月失业。

9

风险提示

美债利率超预期上行,产业政策变化风险,技术进步与应用落地节奏不及预期等

END

报告信息

Information

证券研究报告:《做时间的朋友——策略周末谈(1102)》

对外发布日期:2025年11月02日

报告发布机构:西部证券研究发展中心

参与人员信息:

曹柳龙 S0800525010001

徐嘉奇S0800525030002

李超S0800525100001

责任编辑:栎树